Bonjour,

Une autre semaine qui se termine et non la moindre. Une semaine de printemps diront certains! Des températures absolument incroyables et ce n’est pas fini. Le weekend s’annonce tout aussi chaud au Québec. Ce qui m’amène à parler d’un phénomène qui pourrait intéresser nos producteurs de grains qui voient les prix diminuer sans cesse depuis 3 mois. Mais aussi les consommateurs qui avaient lancé la serviette de voir des prix aussi alléchants depuis près de 3 ans maintenant. En 2019, nous avions eu un printemps très tardif avec des pluies jusqu’en juin. L’année 2019 avait été une année record au niveau des surfaces non semées (prevented plantings) en atteignant 19.6 millions d’acres perdues ou non semées. Les prix du maïs et de soya avaient grimpé jusqu’en juillet pour mieux redescendre en septembre. Je parle de ça parce que cette semaine le centre Copernicus a annoncé que la moyenne de température annualisée, en 2023, a été de 1.52 degré supérieures aux moyennes de températures préindustrielles. Et en janvier, la moyenne a atteint un niveau de 1.66 degrés supérieur. La météo reste de la météo, une science bien imprécise, mais certains scientifiques voient des similarités entre les différents événements météos et la perspective de voir des ‘’bombes’’ d’eau nous tomber dessus en mai / juin. Les inondations presque records en Californie mettent la puce à l’oreille des scientifiques que l’année 2024 pourrait ressembler à 2019. A suivre!

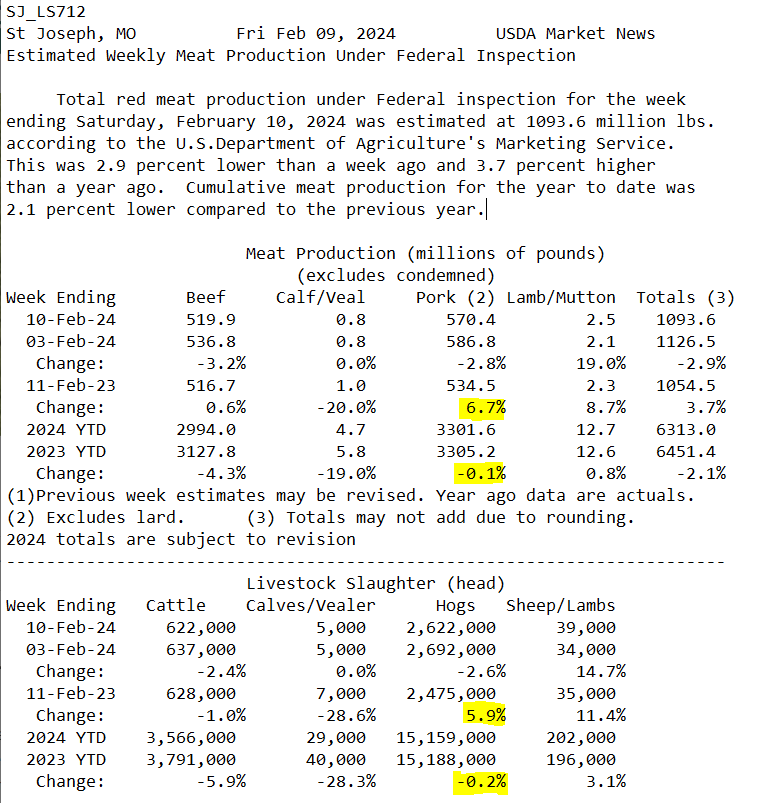

Pour le porc, et bien, les choses vont bien malgré tout la descente prévisible de cette semaine. Le prix du porc oscille entre différents vents contraires ces temps-ci. Après le fameux mirage du »manque de porc » des 3 premières semaines de 2024, on sent que le nombre de porcs disponibles est en nette augmentation depuis 2 semaines. La semaine dernière c’était 6% plus de porcs et cette semaine c’est 5,9% plus de porcs versus 2023! Et c’est pour cela le manque d’enthousiasme des contrats à terme cette semaine. Par contre, il m’est d’avis que ce ‘’manque’’ de porcs reviendra bientôt et j’entrevois une belle remontée des prix ce printemps.

Les causes de cette remontée possible seront multiples et je vais tenter de les énumérer brièvement dans cet Extra-Viande.

L’Europe se prépare activement (possiblement) à l’arrivée d’une nouvelle souche de fièvre aphteuse. Les derniers cas recensés récemment ont eu lieu en Algérie et en Tunisie (et même Libye) dans des troupeaux de bovins. On craint qu’avec la préparation du Ramadan, le déplacement des animaux provoquent une propagation de la maladie ailleurs. Le marché n’a pas intégré la possibilité de voir cette maladie frapper l’Europe, mais si cela devait être le cas, le prix en Amérique du Nord pourrait certainement connaitre quelque chose de positif. La dernière alerte et les derniers cas remontent à 2001 (2007 en Grande-Bretagne).

Le USDA a révélé dans un rapport que les exportations américaines de viande de porc seraient plus fortes que prévu. On prévoit finalement 7,08 milliard de livres ce qui seraient une hausse de 3,8% versus 2023 qui était une bonne année versus 2022. Avec la baisse de production de viande de bœuf et de porc encore prévue cette année aux Etats-Unis et possiblement l’amélioration des finances personnelles des consommateurs, la demande domestique sera aussi à surveiller. Quant au bœuf, cette année aux Etats-Unis, le marché de l’importation sera nettement plus vigoureux.

Pour terminer sur les données d’exportations, dans son rapport hebdomadaire, le USDA a rapporté que les exportateurs américains avaient vendu près de 40 000 tonnes de viandes. Et encore une fois, la Chine était présente sur le marché d’importation avec plus de 10 000 tonnes. Et ce, pour une 2ieme semaine consécutive. Le pays risque d’être absent pendant la prochaine semaine (ou deux!) en raison des Festivités du Nouvel An (ce samedi – l’Année du Dragon commence!) La Chine continue ses efforts de réduction de production porcine afin de permettre à ses entreprises de demeurer en affaires dans les prochaines années (manque de capitaux pour supporter les opérations). Pour les premières semaines de 2024, le prix du porc a progressé de 14.5 yuan / kg à plus de 16.30 yuan sur le marché local. On semble vouloir encore diminuer la production porcine au cours des prochains mois. Le cycle de réduction n’est donc pas terminé. Et c’est peut-être pour cette raison que les importateurs chinois se préparent à importer plus de viande dans les prochains mois. On sait que quand on donne un coup de barre en Chine les coins sont assez ‘’carrés’’ et on essaie d’amortir les chocs de prix avec ces importations.

Aux Etats-Unis , on entend des compagnies qui réduisent leur production en raison des pertes financières accumulées (plus de 12/ 14 mois de pertes – plus longue période de l’histoire). Même si la situation semble se résorber tranquillement, pour certains il est trop tard. On parle de réduction de truies encore à ce jour. Certains analystes et commentateurs avancent que quelques opérations porcines ont réduit de presque 10 000 truies encore récemment.

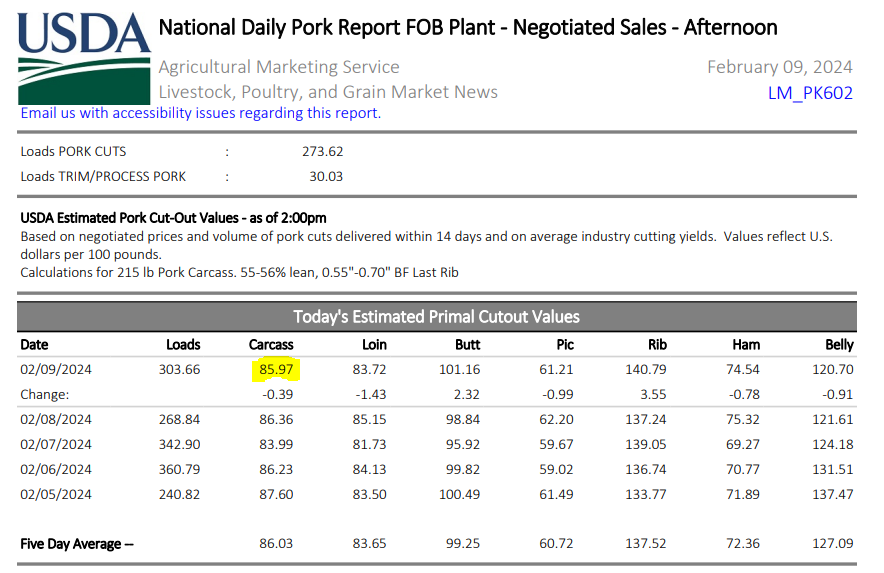

Ce qui est vraiment intéressant, c’est surtout le fait que la découpe se maintienne autour de $86 USD / 100 livres malgré l’augmentation du nombre de porcs abattus dans les 2 dernières semaines. Que fera la découpe quand le nombre de porcs diminuera à partir de mars / avril et cet été? C’est cet aspect que je considère le plus encourageant dans la dynamique du porc ces temps-ci. Il existe peut-être un potentiel pour les mois d’été de rejoindre et même dépasser le niveau de $100 / 100 livres Et peut-être entraîner les mois d’automne (octobre et décembre 2024) vers les niveaux de $88 et $82 USD /100 livres respectivement. Surtout si on considère que le dernier rapport Hog & Pig faisait état d’une baisse des intentions de mise-bas.

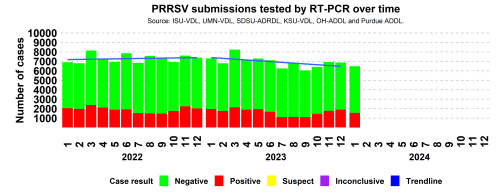

Et qu’en est-il du virus SRRP aux Etats-Unis? On me rapporte des commentaires de vétérinaires qui commencent à craindre une remontée des cas après une accalmie dans les derniers 18 mois. Pour l’instant, les dernières données du SDRS, n’indiquent rien de tel. Mais il faudra surveiller les anomalies sur ce front. Les producteurs demeurent nerveux sur ce sujet. Même les chercheurs sont un brin sceptiques sur la baisse récente des chiffres.

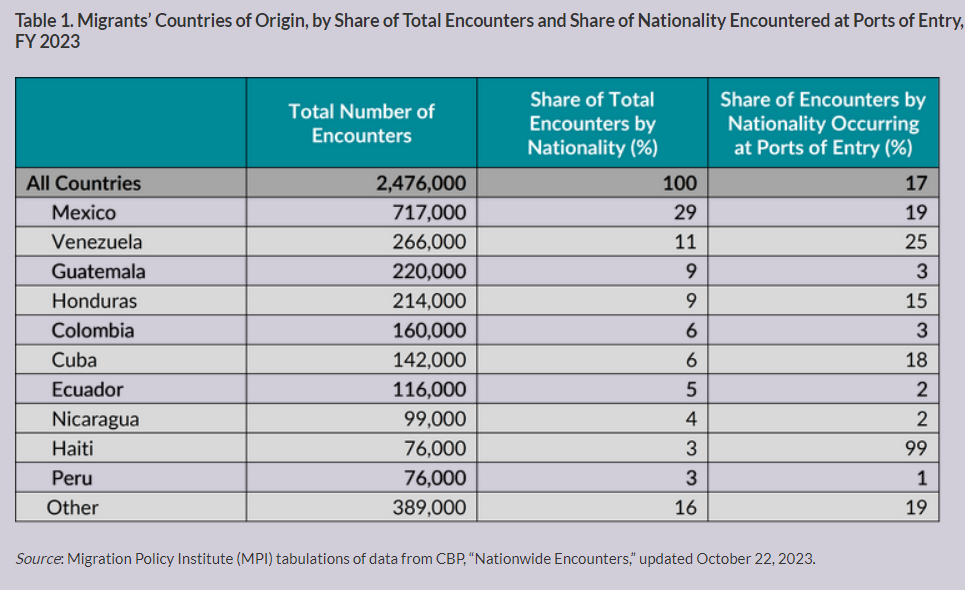

Et un sujet controversé et non le moindre, l’immigration aux Etats-Unis de personnes provenant de l’Amérique du Sud. C’est une réalité indéniable et ceci change le paysage de villages, de villes souvent dans le Sud des Etats-Unis. Je ne discuterai pas des mesures prises pour les refouler ou les accepter, mais les enjeux démographique et alimentaire sont intéressants. Souvent, les Latinos ont une tradition culinaire de consommer davantage de viande de porc versus les autres viandes. Les mœurs culinaires peuvent souligner une demande plus forte en sol américain pour le porc. Évidemment, ça reste pour l’instant une anecdote, mais si ces immigrants légaux ou illégaux se trouvent des emplois bien ou mal rémunérés ou précaires, ils n’en demeurent pas moins des consommateurs ayant des besoins vitaux comme manger. Et dans cette nourriture pourrait se retrouver le porc. On parle tout de même de près de 2.5 million de personnes qui sont entrées aux Etats-Unis en 2023!

FRÉDÉRIC HAMEL, CFA

Stratège de Marché / Market Strategist

Trading desk: (514) 218-6888

Mobile: (514) 449-8993

Fax: (514) 932-7340

R.J. O’Brien & Associates Canada Inc

1250 Boul René Lévesque Ouest, Bureau 4120

Montréal, Québec H3B 4W8

www.rjobrien.ca

Avertissement : Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l’auteur(s) et ne sont pas nécessairement partagés par R.J. O’Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu’à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d’informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O’Brien & Associés Canada Inc. est un membre de l’Organisme Canadien de Réglementation du Commerce des Valeurs Mobilières (OCRCVM) et le Fonds Canadien de Protection des Épargnants (FCPE).