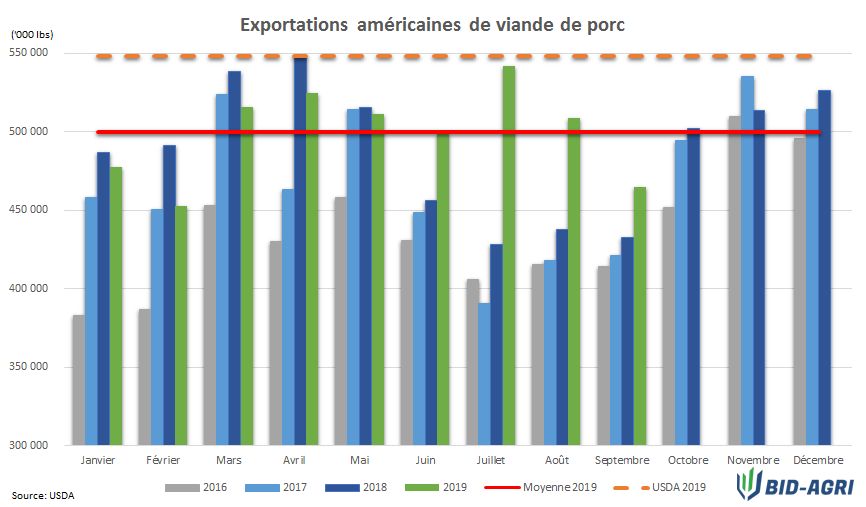

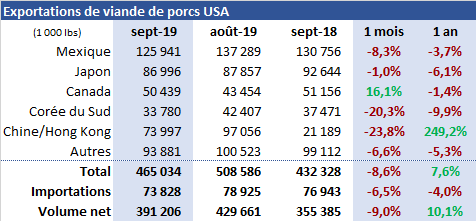

Les exportations américaines du mois de septembre étaient plutôt décevantes compte tenu des volumes importants exportés dans les mois précédents. Elles ont totalisé 432.3 millions de tonnes, en baisse de 8.6% sur celles du mois d’août qui totalisaient 508.6 millions de tonnes et en hausse de 7.6% sur celles d’il y a un an. Il faut remonter en février dernier pour trouver un volume inférieur. En regardant de plus près, c’est la Chine qui sauve la mise cette fois sans quoi le volume total aurait affiché une décroissance et même que sur une base mensuelle les volumes ont reculé de près de 24%, resta à souhaiter que ce ne soit pas le début d’une nouvelle tendance.

Les exportations américaines du mois de septembre étaient plutôt décevantes compte tenu des volumes importants exportés dans les mois précédents. Elles ont totalisé 432.3 millions de tonnes, en baisse de 8.6% sur celles du mois d’août qui totalisaient 508.6 millions de tonnes et en hausse de 7.6% sur celles d’il y a un an. Il faut remonter en février dernier pour trouver un volume inférieur. En regardant de plus près, c’est la Chine qui sauve la mise cette fois sans quoi le volume total aurait affiché une décroissance et même que sur une base mensuelle les volumes ont reculé de près de 24%, resta à souhaiter que ce ne soit pas le début d’une nouvelle tendance.

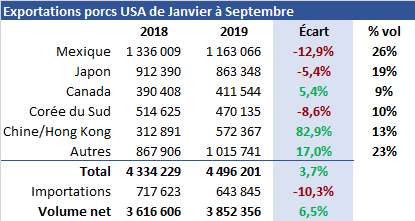

Regardons maintenant le portrait depuis le début de l’année. La croissance demeure assurément au vert avec 3.7% pour les 9 premiers mois de l’année, toutefois c’est une valeur encore loin de la cible de l’USDA à 12% avec seulement 3 mois à compiler pour terminer l’année. La moyenne mensuelle roule actuellement à 50 millions de livres sous la prévision de l’organisme. Cette dernière prévoit un volume total de 6.58 milliards de livres contre actuellement un total de 4.5 milliards de livres, cela signifie un volume moyen exporté de 695.6 millions de livres au dernier trimestre. Devant un tel écart, on peut s’attendre à une révision à la baisse dans la publication vendredi midi du bilan mensuel d’offre et de demande.

Regardons maintenant le portrait depuis le début de l’année. La croissance demeure assurément au vert avec 3.7% pour les 9 premiers mois de l’année, toutefois c’est une valeur encore loin de la cible de l’USDA à 12% avec seulement 3 mois à compiler pour terminer l’année. La moyenne mensuelle roule actuellement à 50 millions de livres sous la prévision de l’organisme. Cette dernière prévoit un volume total de 6.58 milliards de livres contre actuellement un total de 4.5 milliards de livres, cela signifie un volume moyen exporté de 695.6 millions de livres au dernier trimestre. Devant un tel écart, on peut s’attendre à une révision à la baisse dans la publication vendredi midi du bilan mensuel d’offre et de demande.

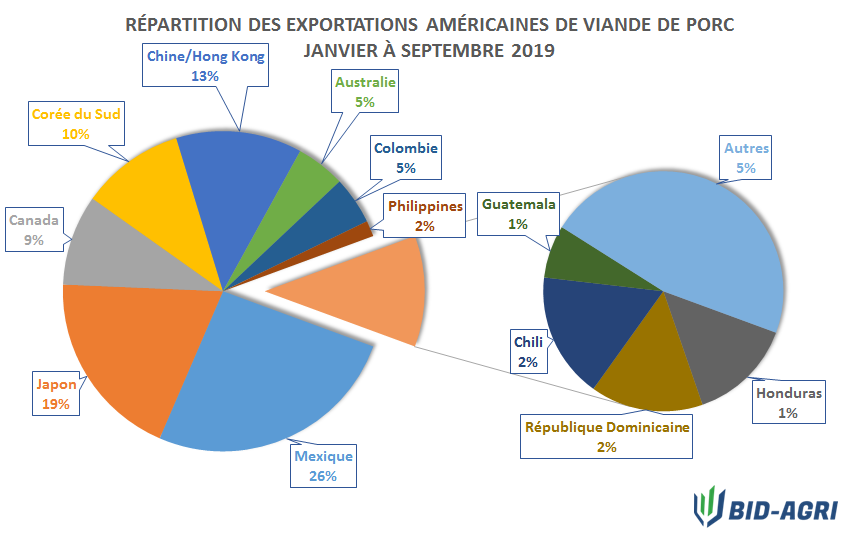

Le recul des 3 principaux acheteurs (Mexique, Japon, Corée du Sud) totalise 266.5 millions de livres depuis le début de l’année alors que la hausse des achats chinois demeurent sous cette marque à 259.5 millions de livres. La croissance repose donc sur les autres destinations qui sont en hausse de 17% cette année. Le plus inquiétant c’est que si la Chine continue d’afficher un ralentissement dans le dernier droit de l’année on pourrait se retrouver avec une croissance nulle ou tout près en décembre. La Chine présente toujours un potentiel intéressant de croissance en raison de la PPA qui continue d’y faire des ravages toutefois, il ne faudrait pas que nos principaux acheteurs s’effacent sans quoi c’est le retour à la case départ. Demain matin il sera de voir si la Chine s’est inscrite significativement dans le carnet de commandes de la semaine dernière car cette dernière est plutôt discrète depuis quelques semaines. Le retour du Canada dans ce marché pourrait également peser sur les volumes américains des prochains mois car ce dernier n’a pas a supporter de surtaxe et le taux de change du huard demeure intéressant, ce qui pourrait pression par la bande sur le prix américain donc notre prix payé ici.