Bonjour,

Voici les principaux points à retenir dans les marchés :

CALENDRIER – Cette semaine

– Mardi 11h00 (Agriculture) – Inspection des exportations américaines (USDA)

– Mercredi 16h30 (Énergie) – Inventaires américains (API)

– Jeudi 8h30 (Agriculture) – Ventes nettes des exportations américaines (USDA)

– Jeudi 10h30 (Énergie) – Inventaires américains (DOE)

– Vendredi 13h00 (Énergie) – Nombre de puits américains (Baker Hughes)

PÉTROLE

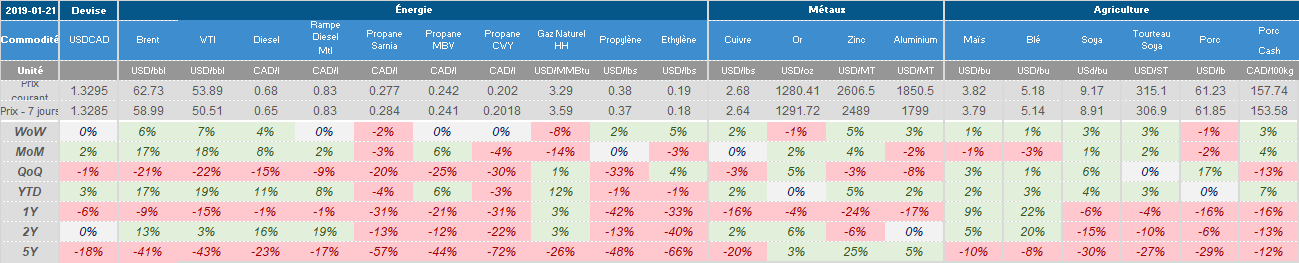

– Le prix du pétrole WTI a augmenté la semiane dernière, se transigeant autour des 54 USD/Baril ce matin.

– La demande de pétrole en Chine aurait augmenté de 5.8% sur 1 an alors que la production chinoise de pétrole brut est en baisse de 1.85%, se situant à 3.86 M. b/j. La Chine tente de produire davantage pour autosuffire à leurs besoins pour cesser la dépendance aux importations.

– Pour une 3ieme semaine consécutive, le nombre de puits actifs publié par Baker Hughes était en baisse, à 852. (en baisse de 21, la plus importante baisse en trois ans).

DIESEL

– Des cargos de diesel provenant d’Asie sont prévus pour répondre à la demande de jet fuel aux États-Unis. On compte trois cargos cédulés ce mois-ci ce qui représente autant de bateaux utilisés en 2018. Le prix du diesel est en hausse, le contrat actif se transigeant autour de 1.92 USD/gallon.

PROPANE

– Les prix du propane se maintiennent après avoir récupéré des creux la semaine dernière. Les températures froides contribuent à la récente remontée qui demeure toutefois difficile en raison de la consommation de propane qui demeure en-deça des normales de saison. Mont Belvieu toune autour de 0.24 CAD/L et Conway autour de 0.20 CAD/L.

GAZ NATUREL

– Nous avons observé une baisse des prix du gaz naturel, et ce autant à Henry Hub (-5.6%) qu’à Dawn (-3.9%) surtout en raison de la demande qui demeure faible en raison des températures au-dessus des normales en moyenne.

– Les inventaires publiés par le EIA la semaine dernière ont montré une baisse plus importante qu’anticipé à -81 bcf.

MÉTAUX

– La croissance économique de la Chine est à son plus bas niveau depuis 2009 avec un PIB à 6.4%. Suite à cette nouvelle, après 4 jours de hausse, le prix du cuivre s’est stabilisé.

– Le bureau des statistiques en Chine a rapporté une croissance annuelle de 8% en décembre sur la production d’acier brut et 11% sur l’aluminium, soit un record pour ce dernier qui cause de la pressions sur le marché de l’aluminium ce matin.

PORC

– Les prix des contrats à terme de porc ont augmenté vendredi dernier alors les rumeurs se sont emparées des marchés financiers relativement à la fin des barrières tarifaires entre les Etats-Unis et la Chine.

– Les rendements des premiers champs au Brésil semblent décevants et certains champs de soya connaissant des réductions entre 4% et 30% selon leur localisation géographique.

– Le froid sévère en Amérique du Nord au cours du weekend, et prévu s’éterniser jusqu’à la fin janvier, pourrait provoquer des pertes dans le blé d’hiver.

GRAINS

– L’optimisme revient sur le prix des grains alors que la Chine aurait proposé d’importer de grandes quantités de biens américains au cours des 6 prochaine années.

– La production d’éthanol continue d’offrir des chiffres selon les estimations du USDA avec une utilisait moyenne de 108.5 millions de boisseaux. Il faut maintenir une utilisation 107.4 millions de boisseaux par semaine pour atteindre les objectifs du USDA.

– Les premières estimations de blé mou européen sont sorties alors que Stratégie Grains propose un rebond de production à 146.4 millions de tonnes versus les 127.1 récoltés l’an dernier.

DEVISE

– Fourchette du jour USDCAD : 1.3260 – 1.3350

– Fourchette du jour CADUSD : 0.7491 – 0.7541

– La chine a offert d’augmenter ses importations provenant des États-Unis pour les 6 années à venir. De l’autre côté de la table des négociations, la rumeur stipulant que les États-Unis soient ouverts à diminuer les tarifs douaniers sur les importations chinoises circule. Les marchés boursiers tirent avantage de ces nouvelles, en hausse de 1% depuis vendredi du côté américain.

Sources : BNC et Bloomberg

Commodités | Groupe solutions de gestion de risques | Banque Nationale – Marchés financiers | 514.394.4556 / 1.844.394.4556

Sarah Gauthier | Directrice Associée Frédéric Hamel | Directeur Alexis Masson | Associé Myriame Landry | Associée

[email protected] [email protected] [email protected] [email protected]

Le contenu de cette infolettre est informatif seulement et il ne crée aucune obligation légale ou contractuelle pour la Banque Nationale et les entités de son groupe