Bonjour aujourd’hui le 24 juillet 2019,

Voici les principaux points à retenir dans les marchés des commodités :

CALENDRIER – Cette semaine

– Mercredi 10h30 (Énergie) – Inventaires américains DOE

– Jeudi 10h30 (Énergie) – Changement du stockage du gaz naturel (EIA)

– Jeudi 8h30 (Agriculture) – Exportations nettes américaines

– Vendredi 12h00 (Agriculture) – Estimations WASDE (USDA)

– Vendredi 13h00 (Énergie) – Décompte des plateformes pétrolières américaines (Baker Hughes)

PÉTROLE

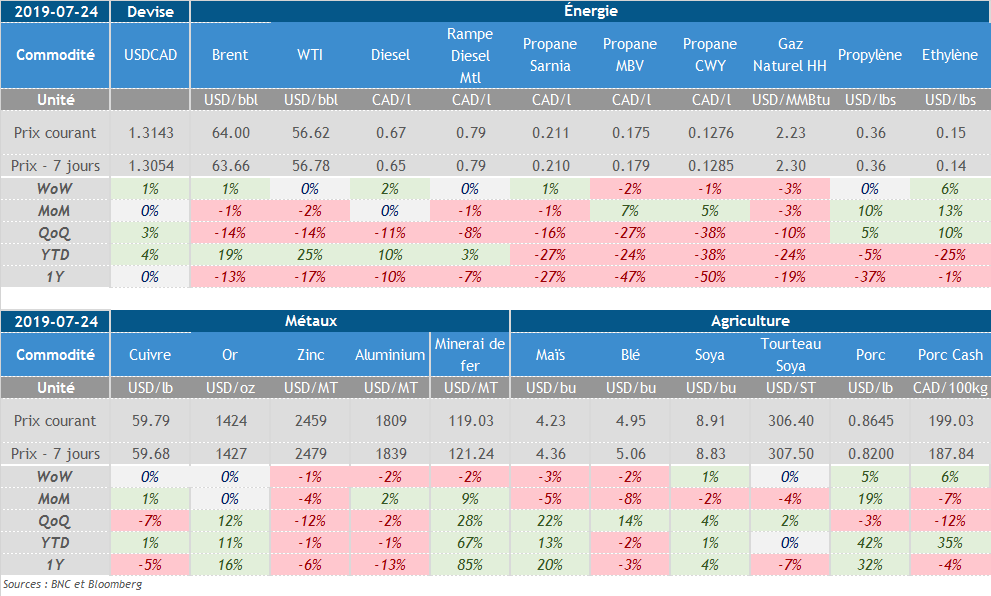

– Les contrats de pétrole WTI sont en légère hausse cette semaine en raison des tensions géopolitiques dans le Golfe persique, et les menaces sur l’offre mondiale pétrolière.

– Le contrat actif du pétrole brut WTI se transigeait autour de 57 USD/bbl à la fermeture hier, pour un gain de 2.8% par rapport au prix à l’ouverture lundi. Depuis le creux enregistré jeudi dernier, le prix du contrat actif s’est apprécié d’environ 3.6%.

– En plus des tensions géopolitiques dans le Golfe persique, la récente publication hebdomadaire de l’API a également permis aux cours pétroliers d’augmenter. En effet, l’API a rapporté hier une baisse de quasiment 11M de barils de pétrole brut pour la semaine dernière.

– Le Département de l’énergie (EIA) a quant à lui publié son rapport hebdomadaire ce matin illustrant les inventaires et la production américaine de pétrole brut. Le rapport illustrait une diminution des inventaires comptabilisée à 10.84M de barils, alors que les estimations citaient une baisse de 4.26M de barils.

– Mardi matin, les États-Unis ont émis une sanction à une entreprise chinoise possédant des liens avec le gouvernement de Pékin, après l’achat d’une cargaison importante de pétrole iranien.

DIESEL/GAZOLINE

– Depuis les pertes subies la semaine dernière, les prix contrats de diesel ont augmenté au New York Mercantile Exchange (NYMEX). Le contrat actif a notamment enregistré des gains de 3.8% depuis le creux de jeudi dernier, et se transigeait autour de 1.9228 USD/gal hier.

– Les contrats de gazoline ont aussi augmenté légèrement cette semaine, renversant la tendance à la baisse de la semaine dernière.

– Malgré une semaine marquée par une forte volatilité, le cours du contrat actif de gazoline se transige à la hausse autour de 1.86 USD/gal, soit un gain de 1.5% par rapport à son prix à l’ouverture lundi.

– L’EIA a rapporté ce matin une baisse des inventaires de gazoline d’environ 230,000 barils pour la semaine terminant le 19 juillet.

– Selon le rapport publié lundi par le Département de l’énergie (EIA), les prix de l’essence ont diminué dans une majorité des états, le tout totalisant en moyenne une baisse d’environ 3 cents USD par rapport à la semaine précédente.

PROPANE

– Les contrats de propane à Mont-Belvieu (MB) sont en baisse pour débuter cette semaine. Le contrat actif à MB se transigeait à 0.49334 USD/gal. lors de la fermeture hier.

– Les contrats de propane à Conway ont débuté la semaine à la hausse, même si les prix demeurent loin de ceux enregistrés en avril dernier. Le contrat actif à Conway a clôturé la journée hier à 0.3595 USD/gal.

– Les pertes viennent confirmer la situation actuelle peu attirante, où la faible consommation domestique aux États-Unis est accompagnée par une accumulation des inventaires de propane.

GAZ NATUREL

– Les contrats de gaz naturel à Henry Hub ont débuté la semaine à la hausse malgré les pertes enregistrées lors de la session d’hier. Le contrat actif de gaz naturel se transigeait autour de 2.30 USD/MMBtu à la fermeture hier, soit des gains de 2% par rapport au creux de vendredi dernier.

– Selon les dernières analyses faites par WoodMac, la Chine dépassera le Japon pour devenir le plus grand consommateur de gaz naturel d’ici 2022.

MÉTAUX

– Le prix au comptant de l’or se transige légèrement à la baisse cette semaine. À la fermeture des marchés, le prix au comptant de l’or était de 1418 USD/oz, soit une baisse de quasiment 2% par rapport au prix à l’ouverture lundi.

– En attendant la prochaine rencontre prévue par la FED, le cours de l’or s’est déprécié après l’annonce d’un accord pour suspendre le plafond de la dette et augmenter le niveau des dépenses, renforçant la demande des investisseurs pour des valeurs plus risquées.

– Le prix du cuivre au London Mercantile Exchange (LME) a débuté la semaine en baisse. Le maintien des frictions entre les États-Unis et la Chine, les deux plus gros consommateurs mondiaux de cuivre, continuent de menacer les perspectives de demande.

PORC

– Les contrats de porc au Chicago Mercantile Exchange (CME) ont maintenu leur tendance haussière cette semaine, avec notamment des gains intéressants pour les contrats de 2019/2020.

– À la fermeture hier, le contrat actif de porc (octobre) se transigeait à 0.8180 USD/lb, soit un sommet depuis la fin-mai. Par rapport à son prix la semaine dernière, le contrat actif a augmenté de 10%.

– La hausse des prix de porc arrive après des nouvelles encourageantes sur une possible reprise des exportations de porcs américains vers la Chine. En effet, une rencontre entre délégués américains et chinois est prévue la semaine prochaine.

– Le Département de l’agriculture (USDA) a publié les données de « Cold Storage » pour le mois de juin. Le total de porcs se comptabilise à 622M lbs, soit une hausse de 10.8% par rapport à l’année dernière.

GRAINS

– Les contrats de grains au Chicago Mercantile Exchange (CME) ont tous enregistré des gains après l’annonce d’une reprise des négociations entre délégués américains et chinois la semaine prochaine, la première rencontre depuis mai dernier. De plus, les chaleurs enregistrés la semaine dernière ont diminué les conditions de culture pour les grains aux États-Unis.

DEVISE

– Fourchette du jour USDCAD : 1.3050 – 1.3200

– Fourchette du jour CADUSD : 0.7576 – 0.7663

– Le dollar américain s’est apprécié face à la monnaie canadienne cette semaine. À la fermeture des marchés mardi, le taux USDCAD se stabilisait autour de 1.3140.

Commodités | Groupe solutions de gestion de risques | Banque Nationale – Marchés financiers | 514.394.4556 / 1.844.394.4556

Sarah Gauthier | Directrice Associée Alexis Masson | Associé Myriame Landry | Associée Simon Desrosiers | Analyste

[email protected] [email protected] [email protected] [email protected]

Ce document est fourni à titre d’information seulement et ne constitue pas une offre pour une opération d’achat ou de vente de titres ou de produits financiers, quels qu’ils soient, ni une sollicitation en ce sens. Chaque utilisateur doit évaluer individuellement les mérites d’une opération particulière, en consultation avec ses propres conseillers professionnels, afin de procéder à une évaluation des particularités et des risques de l’opération à l’égard de la situation particulière reliée à l’opération. Le contenu est informatif seulement et il ne crée aucune obligation légale ou contractuelle pour la Banque Nationale et les entités de son groupe.