RJO Previews and Perspectives for Monday, June 8

Posted on 6/7/2020 7:05 PM

REMARQUE: La version française est une traduction de l’original en anglais à titre informatif uniquement

Concentration hebdomadaire sur les marchés mondiaux – Les marchés américains se concentreront cette semaine sur (1) les statistiques de pandémie et le rythme auquel l’économie américaine pourra se rouvrir complètement, (2) les tensions entre les États-Unis et la Chine, qui pourraient refaire surface cette semaine à Hong Kong, Les entreprises technologiques chinoises, la pandémie et / ou l’accord commercial de phase un, (3) toute nouvelle agitation aux États-Unis qui a une incidence sur l’économie américaine ou les perspectives politiques, et (4) les prix du pétrole après l’extension de la production de l’OPEP + en juillet a été finalisé samedi.

Les marchés européens se concentreront cette semaine sur les commentaires du président de la BCE Lagarde lors d’une audition parlementaire et les commentaires d’autres responsables de la BCE au cours de la semaine. Les marchés attendent des détails sur une réunion qui devrait avoir lieu fin juin entre le Premier ministre britannique Johnson et la présidente de la Commission européenne, Ursula von der Leyen, pour voir s’ils peuvent briser l’impasse du Brexit. Aucun progrès n’a été réalisé dans le cycle de négociations du Brexit de la semaine dernière.

Les marchés asiatiques se concentreront sur les tensions américano-chinoises et les données chinoises sur l’inflation et le crédit mardi soir. Le week-end dernier, la Chine a indiqué que les exportations de mai avaient augmenté de + 1,4% en glissement annuel, en baisse par rapport à + 8,2% en avril mais étaient meilleures que les attentes de -3,2%. Cependant, les importations de mai ont chuté de -12,7% sur un an, signe d’une faiblesse de la demande intérieure.

Le FOMC devrait laisser sa politique inchangée – Le FOMC, lors de sa réunion de 2 jours mardi et mercredi, devrait laisser ses principales variables politiques inchangées. Le marché s’attend à ce que le FOMC laisse en place sa fourchette cible de fonds fédéraux actuelle de 0,00% / 0,25% au moins jusqu’en 2023. La principale nouvelle sera la nouvelle série de prévisions macroéconomiques de la Fed, qui ont été suspendues pendant la crise pandémique.

Le FOMC devrait entamer cette semaine une discussion sur la possibilité d’adopter une politique de contrôle de la courbe des taux dans laquelle il fixe le taux des bons du Trésor à 2 ou 5 ans à un certain niveau comme moyen de maintenir une pente ascendante et empêcher les rendements à plus long terme d’augmenter et de nuire à l’économie. Cependant, aucune décision sur une stratégie de courbe des taux ne devrait être annoncée cette semaine.

La Fed cette semaine pourrait être en mesure de mettre en œuvre son programme de prêts sur la rue Main tant attendu, qui fournira du financement aux entreprises de taille moyenne qui ont été durement touchées par la pandémie. Le 29 mai, le président de la Fed, Powell, a déclaré que le programme de prêt de la rue principale était à quelques « jours » de son lancement.

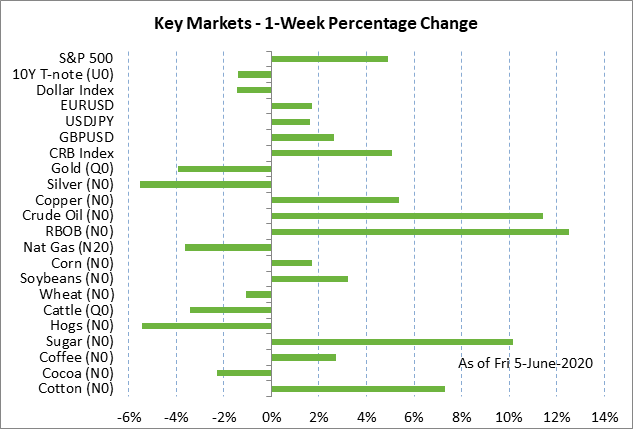

Le rapport sur le chômage aux États-Unis en mai montre un marché du travail plus fort que prévu – La bourse a été encouragée par le rapport sur le chômage aux États-Unis de vendredi dernier, qui était nettement plus fort que prévu. Le rapport a suscité l’espoir que les employés seront rappelés au travail plus rapidement que prévu, ce qui devrait aider les dépenses de consommation et l’économie à rebondir plus rapidement.

La masse salariale de mai a augmenté de +2,509 millions d’emplois, ce qui a montré un marché du travail nettement plus fort que le consensus du marché pour une baisse de -7,5 millions d’emplois. Alors que la hausse des emplois salariés était bienvenue, le niveau des emplois salariés en mai était toujours en baisse de 19,6 millions nets par rapport au record de février.

Parallèlement, le taux de chômage civil de mai a baissé de -1,4 point à 13,3%, ce qui a montré un marché du travail plus fort que le consensus pour une augmentation de +4,4 points à 19,1%. Cependant, le département du Travail a déclaré dans une note annexe que le taux de chômage aux États-Unis était en fait de 3 points de pourcentage supérieur à celui signalé en raison d’une erreur de classification. Cette nouvelle a réduit un peu l’optimisme suscité par le rapport sur le chômage de vendredi.

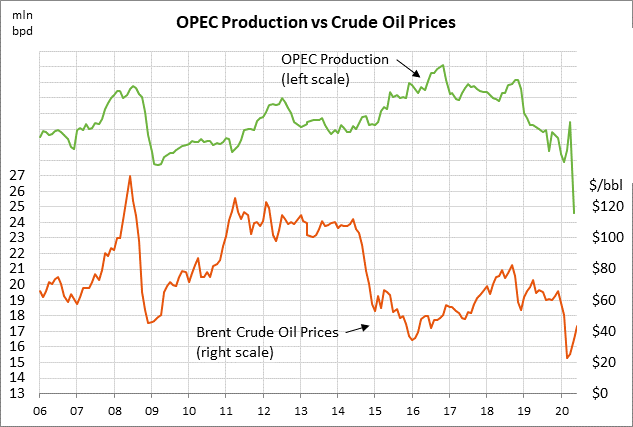

L’OPEP + finalise un accord pour prolonger la production de 9,7 millions de b / j en juillet – Après une semaine de négociations difficiles, l’OPEP + a ratifié samedi une prolongation de sa baisse de production de mai-juin de 9,7 millions de b / j pour un mois jusqu’à la fin de juillet . L’accord original de l’OPEP + prévoyait de réduire la production à 7,7 mln b / j pour le 2H-2020, puis à 6 mln b / j de janvier 2021 à avril 2022.

L’Arabie saoudite et la Russie ont poursuivi l’extension de juillet après avoir réussi à armer les tricheurs de l’OPEP en acceptant non seulement de se conformer à leurs réductions de production d’origine, mais aussi de réduire encore plus la production dans les mois à venir en guise de retour sur leur précédent manquement. Ces pays étaient l’Iraq, le Nigéria, l’Angola et le Kazakhstan.

L’extension de la production de 9,7 millions de barils par jour jusqu’en juillet, combinée à la reprise de l’économie mondiale, devrait contribuer à soutenir les prix du pétrole. Cependant, il y a toujours une pression à la baisse sur les prix du pétrole car (1) il y a un excédent massif des stocks mondiaux de pétrole à exploiter, (2) certains producteurs américains de pétrole de schiste relancent la production en raison du rebond des prix du pétrole, et (3) la L’OPEP + 9,7 millions de bpj devrait encore être ramenée à 7,7 millions de bpj à compter du 1er août.

La Fed réduit à nouveau les achats de titres du Trésor cette semaine alors que le Trésor vend des titres à 3 ans, 10 ans et 30 ans – Le Trésor a annoncé vendredi dernier qu’il réduirait ses achats quotidiens de titres du Trésor cette semaine à 4 milliards de dollars contre 4,5 milliards la semaine dernière. la semaine. Le Trésor a réduit lentement ses achats quotidiens de titres du Trésor alors que les marchés se stabilisent après la crise provoquée par la pandémie en février-avril.

Le Trésor vendra aujourd’hui 44 milliards de dollars de bons du Trésor à 3 ans, donnant ainsi le coup d’envoi de 52 milliards de dollars cette semaine. Le Trésor vendra 29 milliards de dollars de bons du Trésor à 10 ans mardi et 19 milliards de dollars de bons du Trésor à 30 ans jeudi. Le Trésor ne tiendra pas d’enchères mercredi en raison de l’annonce de la réunion du FOMC ce jour-là.

SIMON BRIÈRE

Stratège de Marché / Market Strategist

Trading desk: (514) 218-6888

Mobile: (514) 449-8993

Fax: (514) 932-7340

R.J. O’Brien & Associates Canada Inc

1250 Boul René Lévesque Ouest, Bureau 4120

Montréal, Québec H3B 4W8

www.rjobrien.ca

Avertissement : Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l’auteur(s) et ne sont pas nécessairement partagés par R.J. O’Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu’à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d’informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O’Brien & Associés Canada Inc. est un membre de l’Organisme Canadien de Réglementation du Commerce des Valeurs Mobilières (OCRCVM) et le Fonds Canadien de Protection des Épargnants (FCPE).