APERÇU ET PERSPECTIVES RJO POUR LUNDI 3 AOÛT

REMARQUE: La version française est une traduction de l’original en anglais à titre informatif uniquement

Publié le 02/08/2020 21:58:34

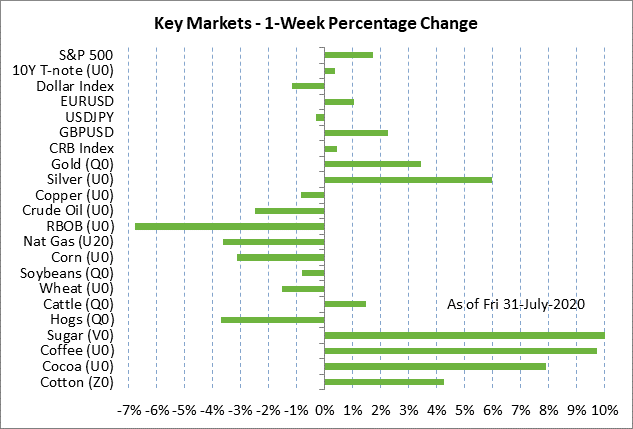

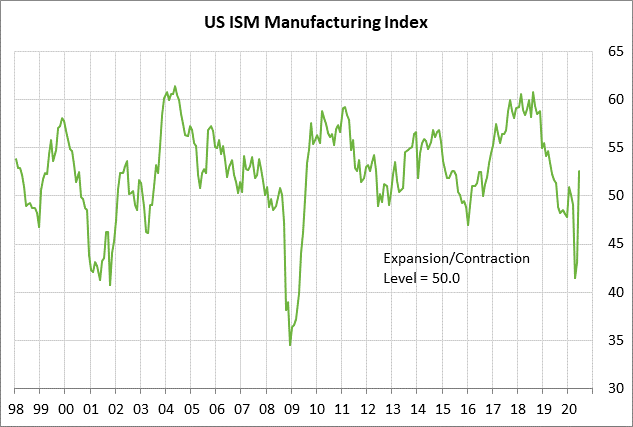

Focus hebdomadaire sur le marché mondial – Les marchés américains cette semaine se concentreront sur (1) les progrès à Washington sur le projet de loi de relance de la pandémie, (2) les tensions entre les États-Unis et la Chine avec le président Trump disant qu’il prévoit d’interdire TikTok aux États-Unis, (3) le Les besoins d’emprunt du Trésor avec ses annonces d’aujourd’hui et de mercredi, (4) le calendrier chargé des résultats du deuxième trimestre de cette semaine, (5) l’indice ISM manufacturier américain de juillet d’aujourd’hui (prévu de +0,9 à 53,5 après les +9,5 à 52,6 de juin) et (6) le chômage de juillet de vendredi rapport (masse salariale attendue +1,6 million et taux de chômage attendu -0,6 à 10,5%).

En Europe, l’accent sera mis sur la réunion de la Banque d’Angleterre jeudi, qui devrait aboutir à une politique inchangée. Le rapport de production industrielle allemand de juin de vendredi devrait augmenter de + 7,2% m / m, prolongeant le rebond à la hausse de + 7,8% m / m en mai.

En Asie, l’accent restera principalement sur les tensions entre les États-Unis et la Chine, les États-Unis devraient lancer une vague contre certaines applications logicielles chinoises, à commencer par TikTok. Le PMI des services de Caixin en juillet en Chine mardi soir devrait baisser de -0,5 point à 57,9 après la hausse de +3,4 points de juin à 58,4. Les exportations chinoises de juillet jeudi soir devraient chuter de -0,9% a / a après la hausse de + 0,5% a / a de juin.

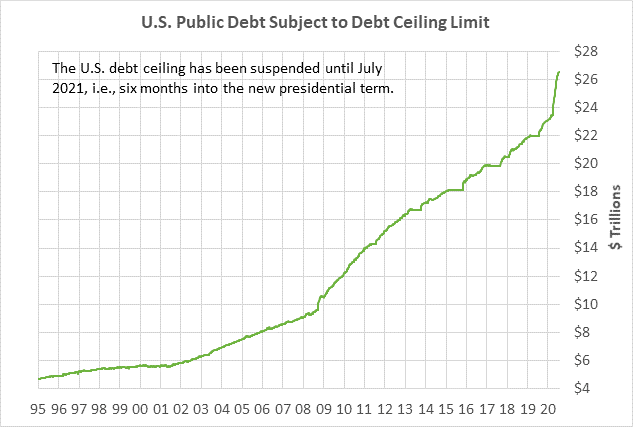

Le Trésor américain présentera aujourd’hui les besoins d’emprunt trimestriels après que Fitch ait mis la note de la dette américaine sous surveillance négative – Le Trésor annoncera aujourd’hui ses besoins d’emprunt à court terme et annoncera mercredi les détails de ses enchères prévues pour le troisième trimestre. Le Trésor devrait annoncer jusqu’à 2,5 billions de dollars de bons du Trésor et une émission record de coupons.

Pendant ce temps, Fitch, après la fermeture du marché de vendredi dernier, a mis la note de la dette américaine sous surveillance négative, invoquant «une détérioration des finances publiques américaines et l’absence d’un plan de consolidation budgétaire crédible». Fitch a quitté son classement des pays américains à AAA pour le moment. Fitch a déclaré qu’il s’attend à ce que la dette publique générale des États-Unis dépasse 130% du PIB d’ici 2021, ce qui serait clairement dans la zone rouge.

Les nouveaux cas de Covid aux États-Unis se stabilisent à un niveau élevé – La moyenne sur 5 jours des nouveaux cas de Covid aux États-Unis était proche de 65000 ce week-end, légèrement en dessous du record de 69451 cas affiché à la mi-juillet, selon Johns Hopkins. La moyenne sur 5 jours des nouveaux cas de Covid a fluctué entre 60 000 et 70 000 au cours des dernières semaines, ce qui suggère que les récentes restrictions dans les États durement touchés ont réussi à empêcher les taux d’infection d’augmenter encore. Cependant, les États-Unis n’ont pas encore vu de baisse spectaculaire des nouveaux cas de Covid qui indiqueraient que la pandémie est maîtrisée.

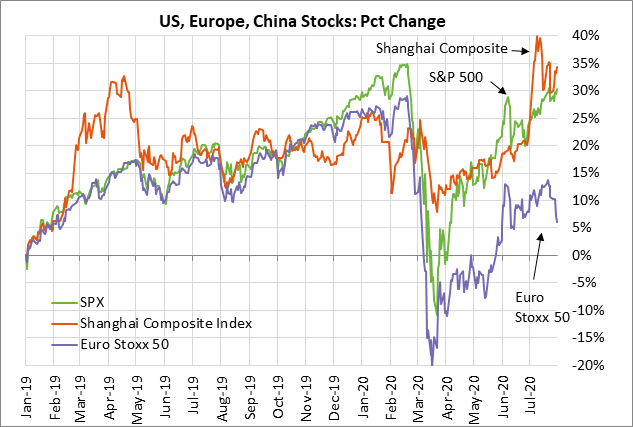

À l’échelle mondiale, le niveau de nouvelle infection en Inde ne cesse de grimper et pourrait bientôt défier la première place de l’Amérique. Le Brésil a connu une baisse récente, mais ses nouveaux niveaux d’infection sont revenus près de leur récent sommet. D’autres pays dans le monde connaissent des flambées sporadiques qui entraînent de nouvelles restrictions. Pourtant, aucun de ces pays ne connaît une augmentation majeure des niveaux d’infection dans le pays.

Les négociations se poursuivent sur un nouveau projet de loi sur la pandémie avec peu de progrès jusqu’à présent – La prime fédérale de chômage de 600 dollars par semaine a expiré vendredi dernier pour quelque 30 millions de personnes, ce qui réduira les revenus des consommateurs américains d’environ 18 milliards de dollars par semaine et réduira considérablement le troisième trimestre. revenus et dépenses personnels. Pendant ce temps, la protection fédérale contre l’expulsion a expiré le 25 juillet, ce qui signifie que davantage de personnes seront désormais expulsées de propriétés locatives financées par des prêts garantis par le gouvernement fédéral.

Pendant ce temps, républicains et démocrates restent très éloignés sur un accord pandémique qui prolongerait la prime de chômage à un certain niveau et étendrait également le bouclier d’expulsion. Il y a eu une réunion Mnuchin-Meadows-Pelosi-Schumer de 3 heures samedi, et leur personnel s’est ensuite réuni dimanche. Ce groupe doit se réunir aujourd’hui pour une autre série de pourparlers.

Dimanche, le chef de cabinet de la Maison Blanche, Meadows, a déclaré: « Nous avons encore beaucoup de chemin à parcourir. Je ne suis pas optimiste quant à la possibilité d’une solution à très court terme. » Les démocrates font pression pour un accord global et refusent d’examiner la proposition des républicains pour une prolongation d’une semaine. Le Sénat doit partir pour ses vacances d’août ce vendredi. La Chambre est déjà en suspension, mais la Présidente Pelosi a déclaré qu’elle rappellerait la Chambre si un projet de loi sur la pandémie devait être adopté.

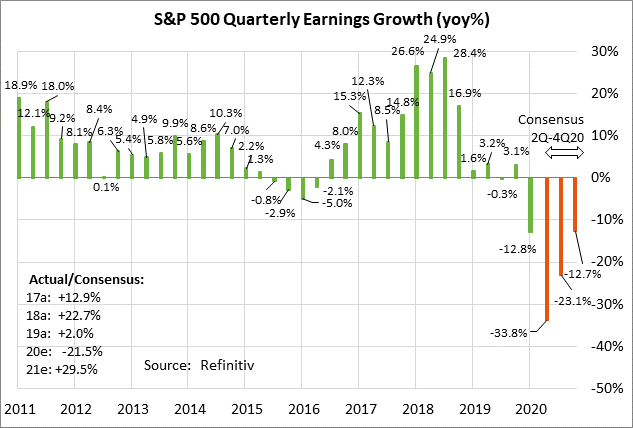

La saison des résultats du T2 reste occupée avec une croissance des bénéfices de SPX attendue à -34% – La semaine dernière a été la semaine de pointe pour les bénéfices du T2, mais cette semaine sera toujours très occupée avec 132 des entreprises du S&P 500. Les rapports notables cette semaine incluent Berkshire Hathaway lundi; Walt Disney et Allstate mardi; Regeneron, Humana et Marathon Oil mercredi; et Norwegian Cruise Line Holdings jeudi.

Le consensus est pour une chute de -33,8% a / a des résultats du S&P 500 Q2 (selon Refinitiv) en raison des fermetures économiques généralisées observées aux États-Unis et dans le monde. Pour l’avenir, le consensus est que les bénéfices baissent de -23,1% a / a au T3 et de -12,7% au T4, puis se redressent fortement début 2021. Sur une base d’année civile, le consensus est que les bénéfices de SPX baissent de -21,5% en 2020 puis remonter de + 29,5% en 2021.

Les bénéfices du secteur au T2 ont été très variables en fonction de la dureté d’un secteur donné par la pandémie. Le consensus de bénéfices par secteur, selon Refinitive, est classé comme suit: Énergie -170,2%, Industrie -85,6%, Biens de consommation discrétionnaire -77,0%, Finance -43,6%, Matériaux -31,3%, Services de communication -22,6%, Immobilier – 15,0%, biens de consommation de base -8,9%, santé + 1,2%, technologie de l’information + 1,4% et services publics + 2,7%.

FRÉDÉRIC SOUFFLET

Trading desk: (514) 218-6888

Mobile: (514) 449-8993

Fax: (514) 932-7340

R.J. O’Brien & Associates Canada Inc

1250 Boul René Lévesque Ouest, Bureau 4120

Montréal, Québec H3B 4W8

www.rjobrien.ca

Avertissement : Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l’auteur(s) et ne sont pas nécessairement partagés par R.J. O’Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu’à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d’informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O’Brien & Associés Canada Inc. est un membre de l’Organisme Canadien de Réglementation du Commerce des Valeurs Mobilières (OCRCVM) et le Fonds Canadien de Protection des Épargnants (FCPE).