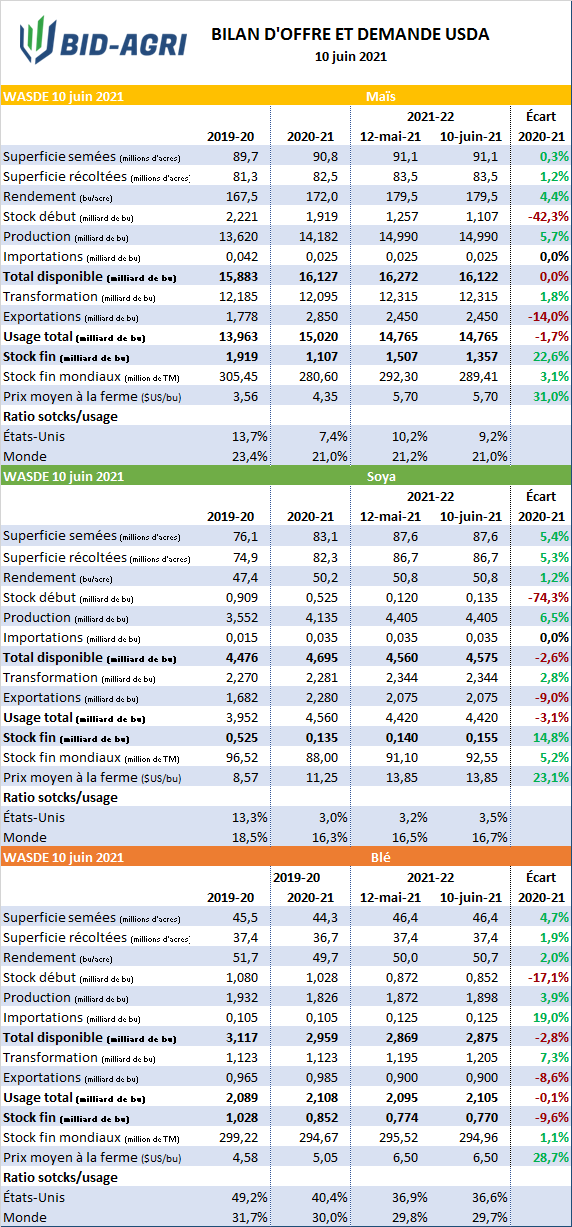

Comme on pouvait s’y attendre, le rapport de ce midi ne nous réservait pas de grands changements mais présente tout de même quelques petits ajustements en commençant par le maïs. Il serait bon de spécifier que dans le cas du maïs on observe aucun changement dans le bilan de la nouvelle récolte autre que les stocks de début qui sont revus en baisse en raison des ajustements fait au bilan de l’ancienne récolte.

On observe une augmentation de 75 millions de boisseaux pour la fabrication d’éthanol et une hausse équivalente du côté des exportations augmentant ainsi l’utilisation totale de 150 millions de boisseaux. Les stocks de fin passent donc 1.257 milliards de boisseaux à 1.107 milliards de boisseaux. Le ratio stock usage est maintenant de 7.4% contre 13.7% à la fin de la précédente campagne. Ainsi les stocks de fin de la prochaine récolte passent à 1.357 milliards de boisseaux.

La prévisions de récolte brésilienne de maïs de cette année passe donc de 102 à 98.5 millions de tonnes en raison des conditions très sèche qui sévissent actuellement. Pour l’an prochain, aucun changement, la production est estimée à un record de 118 millions de tonnes toujours au Brésil alors que celle de l’Argentine devrait totalisé 51 millions de tonnes. L’estimation des importations chinoises de maïs est demeurée stable à 26 millions de tonnes cette année et l’an prochain.

Jetons un coup d’œil du côté du soya maintenant. Le scénario se répète alors que le seul ajustement provient du secteur de la trituration de la présente campagne avec une révision à la baisse de 15 millions de boisseaux faisant ainsi augmenter les stocks de fin d’autant. Ces derniers sont maintenant de 135 millions de boisseaux pour la campagne actuelle et de 155 millions de boisseaux pour la prochaine.

En Amérique du Sud, on ajoute 1 millions de tonnes à la récolte brésilienne de cette année pour un total record de 137 millions de tonnes et celle de l’Argentine demeure inchangée à 47 millions de tonnes. Pour l’an prochain, les premières prévisions publiées en mai demeurent les mêmes pour le Brésil et l’Argentine avec une production de respectivement 144 et 52 millions de tonnes. Si les prévisions mondiales de production de soya de l’an prochain devait s’avérer juste cela signifierait une hausse de 21.5 millions de tonnes de la production mondiale de soya.

Finalement regardons les dernières estimations de l’USDA pour le blé américain et pour le reste du monde. Seul changement à noter pour le bilan de l’ancienne récolte, une hausse de 20 millions de boisseaux des exportations portant le total à 985 millions de boisseaux. Les stocks de fin sont maintenant de 852 millions de boisseaux. Pour la nouvelle récolte les rendements moyen sont revus en hausse passant de 50 à 50.7 bu/acre pour une production totale de 1.898 milliards de boisseaux. Au final avec les stocks de début en baisse et l’augmentation des rendements les stocks de fin de la nouvelle récolte varie peu avec un total de 770 millions de boisseaux.

Ailleurs dans le monde, la production de l’Union Européenne est revue en hausse de 3.5 millions de tonnes avec un total de 137.5 millions de tonnes. La production russe et ukrainienne est également revue à la hausse de respectivement 1 et0.5 millions de tonnes. La production mondiale de blé devrait croitre de 2.4% cette année.

Après la publication de ce rapport on observait aucun mouvement important des prix sur le marché à terme. Le contrat de maïs de décembre termine la séance en hausse de 0.06 $US/bu à 6.16 $US/bu alors que celui du soya de novembre terminait également la séance en hausse de 0.08 $US/bu à 14.56 $US/bu et finalement le contrat de blé de septembre terminait à toute fin pratique inchangé à 6.89 $US/bu. Prochain rendez-vous, le 30 juin prochain alors que l’USDA publiera les stocks au 1er juin et surtout les surfaces ensemencées. Ce dernier pourrait avoir le pouvoir de changer la dynamique actuelle du marché alors que la plupart des analystes s’entendent sur une hausse des superficies ensemencées versus les intentions de mars dernier.