Hier midi, le département américain à l’agriculture publiait la mise à jour de son bilan mensuel d’offre et de demande dans le secteur des grains. Les stocks de fin de la précédente campagne ont été ajustés en fonction des données publiées à ce chapitre à la fin du mois de septembre ce qui a demandé certaines modifications à l’offre et la demande de la récolte 2022. Regardons maintenant de plus ce que ça donne.

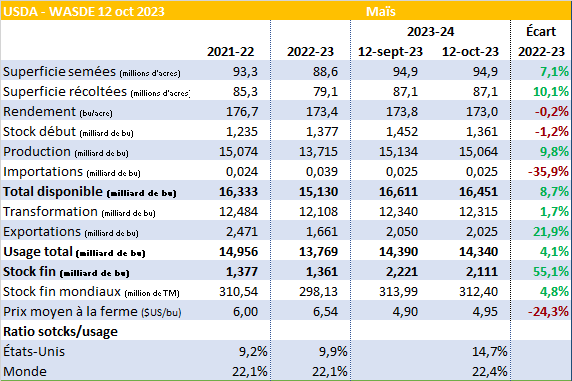

Commençons avec le maïs qui encore une fois a vu ses prévisions de rendements reculer pour maintenant se situer à 173 bu/acre, légèrement sous le niveau de l’an dernier. À titre d’information, en date du 8 octobre la récolte américaine était complété à 34% contre une moyenne à 31% au cours des 5 dernières années. La récolte totaliserait maintenant un peu plus de 15 milliards de boisseaux un niveau semblable à celle de 2021.

Du côté de la demande de maïs, l’USDA révise à la baisse l’utilisation de 50 millions de boisseaux dont 25 millions dans l’alimentation animale et un autre 25 millions dans les exportations. Au net, on terminerait la présente campagne avec des stocks à un peu plus de 2.1 milliards de boisseaux, un niveau très confortable. La prévision de prix moyen payé à la ferme serait de 4.95 $US/bu contre 6.54 $US/bu l’an dernier.

Ailleurs dans le monde, on observe peu de changements dans les prévisions du précédent rapport. On note une révisions à la hausse de la production en Argentine qui serait de 55 millions de tonnes alors que l’an dernier elle n’était que de 34 millions de tonnes en raison d’une des pires sécheresse jamais enregistrée.

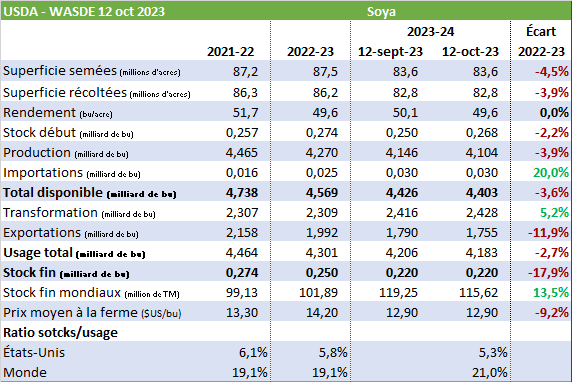

Pour le bilan du soya on observe également une baisse des rendements prévus qui passent de 50.1 bu/acre le mois dernier à 49.6 bu/acre. Ce serait un rendement identique à celui de l’an dernier à la différence que les superficies récoltées sont moindres cette année en baisse de 3.4 millions d’acres. Si bien que la récolte ne serait que de 4.1 milliards de boisseaux faisant ainsi de la récolte de cette année la plus petite depuis celle de 2019.

Pour le reste du bilan peu de changements à noter sauf les exportations qui sont revues en baisse de 45 millions de boisseaux avec un total de 1.755 milliards de boisseaux. Avec la révision à la hausse des stocks de début et une demande légèrement plus faible, le bilan final reste inchangé à 220 millions de boisseaux.

Malgré le temps plutôt sec actuellement en Amérique du Sud, l’USDA laisse inchangé, pour le moment, ses prévisions de production pour le Brésil et l’Argentine avec respectivement 163 et 48 millions de tonnes. L’an dernier la récolte des 2 pays totalisait 181 millions de tonnes donc cette année on parle d’une augmentation de 30 millions de tonnes. Comme vous pouvez le deviner, les semis n’en sont qu’à leur début, il pourrait donc y avoir quelques vagues d’ici la récolte. Le marché se tourne déjà vers l’Amérique du Sud maintenant que la récolte américaine est presque complétée.

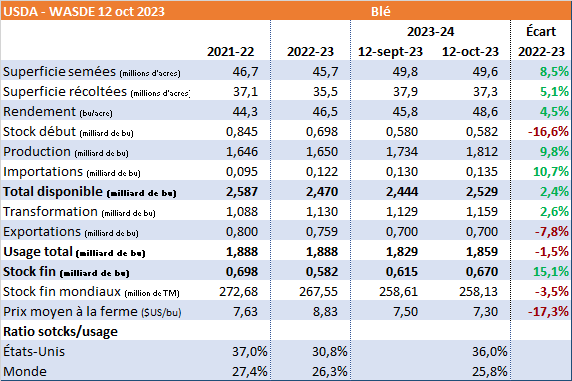

Terminons avec le blé américain. Dans ce cas-ci, l’USDA revoit à la hausse sa prévision de rendement alors que la récolte est à toute fin pratique terminée. Le rendement moyen passe donc de 45.8 à 48.6 bu/acre. La taille de la récolte passe donc à 1.812 milliards de boisseaux ce qui en ferait la plus importante récolte depuis 2020.

L’usage total américain est rehaussée de 30 millions de boisseaux pour un total de 1.859 milliards de boisseaux incluant des exportations de 700 millions de boisseaux. Les stocks de fin passent de 615 à 670 millions de boisseaux s’approchant des valeurs de la saison 2021-22. En lien avec les stocks plus élevés l’estimation du prix moyen payé à la ferme passe à 7.30 $US/bu comparativement à 8.83 $US/bu l’an dernier.

Sur la scène mondiale, les stocks continuent sur leur tendance baissière des dernières années avec un total d’un peu plus de 258 millions de tonnes. La production australienne est revue en baisse de 1.5 millions de tonnes pour un total de 24.5 millions de tonnes comparativement à 40 millions de tonnes l’an dernier.

Les marchés ont réagi très positivement aux données de ce rapport dans la séance d’hier, toutefois, ce matin on sent que ça commence déjà à s’essouffler avec des reculs des prix au moment d’écrire ces lignes sauf pour le blé. Donc on se donne rendez-vous en novembre pour la prochaine mise à jour et d’ici là n’hésitez surtout pas si vous voulez en discuter.

Eric Fournier

Directeur département des grains et commodités

Bernard Breton inc.

415 rue Principale, St-Narcisse-de-Beaurivage, QC

Tél. : (418) 475-6641 p. 147

Cell. : (418) 882-6995

Téléc. : (418) 475-4308

[email protected]

Avertissement: Le marché des commodités comporte des risques de pertes importantes dans les transactions de contrats et d’options. Les performances passées ne sont pas garantes des résultats futures. La prudence est donc de mise dans ce genre de transactions. Bernard Breton inc et l’auteur de ce document se dégagent de toutes responsabilités quant à l’interprétation faites de l’information présentée dans ce document.