MAÏS

MAÏS

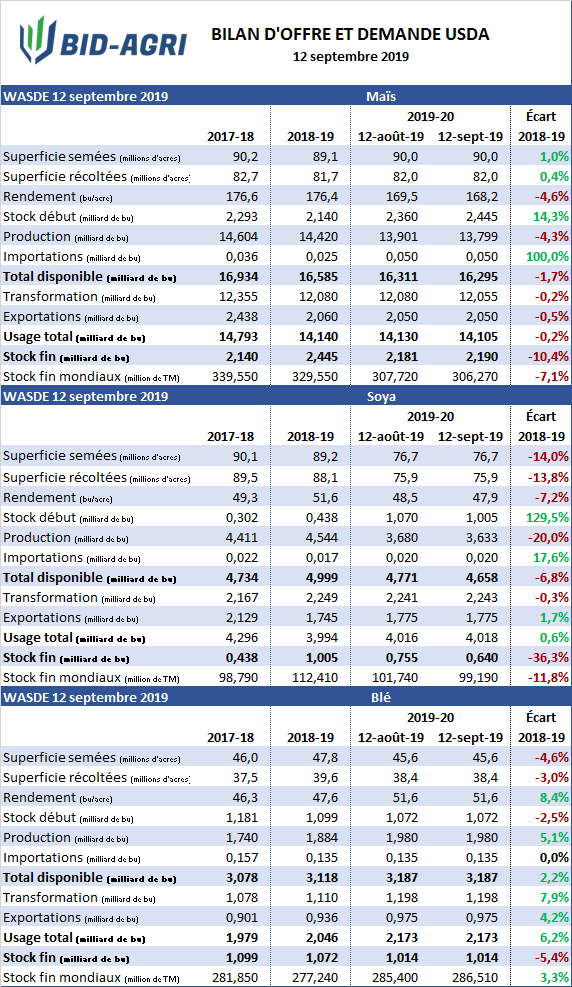

Tel que l’avait anticipé les analystes, les rendements ont été revus à la baisse de 1.3 bu/acre portant le rendement à 168.2 bu/acre, toutefois cette révision demeure sous les attentes qui oscillaient autour de 167 bu/acre. on se retrouve donc avec une production en baisse de 100 millions de boisseaux avec un total de 13.8 milliards de boisseaux. En contrepartie, l’USDA a revu à la baisse l’utilisation du maïs d’ancienne récolte portant les stocks de fin à 2.445 milliards de boisseaux si bien que malgré une baisse de la production les stocks de fin de la nouvelle récolte termineraient en hausse sur l’estimation du mois passé à 2.19 milliards de boisseaux, un niveau d’inventaire qui demeure assurément très confortable. De ce fait, l’USDA laisse sa prévision de prix payé à la ferme inchangé à 3.60 $US/bu, le même prix que la précédente campagne qui vient de se terminer.

SOYA

C’est le même scénario pour le soya avec une révision à la baisse des rendement toujours en dessous des estimations du marché. Les rendements en soya sont donc revus en baisse de seulement 0.6 bu/acre pour un rendement final de 47.9 bu/acre. Cette révision nous mène à une réduction de 50 millions de boisseaux de la production portant le total à 3.633 milliards de boisseaux. Cette à l’inverse du maïs l’utilisation et les exportations du soya d’ancienne récolte sont revus en hausse ayant comme effet une baisse des stocks de début de la nouvelle campagne qui s’amorce. Si on combine la baisse de production à la réduction des inventaires de début, on se retrouve avec des stocks de fin en baisse de 115 millions de boisseaux à 640 millions de boisseaux. La baisse des stocks mondiaux est principalement attribuable à la révision à la baisse des stocks américains. En terme de prix, l’USDA s’attend maintenant à un prix payé à la ferme similaire à celui de la précédente campagne c’est-à-dire à 8.50 $US/bu. En jumelant les effets de ce rapport aux allégations que la Chine serait prête à importer davantage de soya, les prix sur le marché à terme ont réagi positivement avec des hausses moyennes de 0.25 $/bu sur l’ensemble des échéances.