Bon matin,

- Le marché à terme nous donne de l’information via les spreads entre les échéances… et la récolte ne semble pas catastrophique

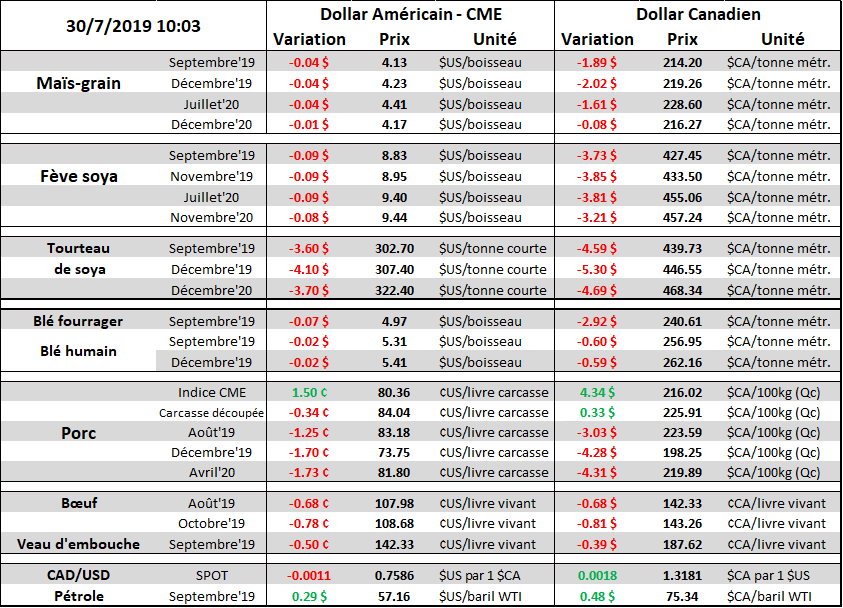

- Le spread maïs Sept-Déc 2019 : depuis une semaine, le spread passe de 4 cents à 9 cents à beaucoup d’inventaire

- Le spread maïs Déc 2019 – Juillet 2020 : depuis les sommets, le spread s’est élargi de 3 à 18 cents à signe que la récolte n’est pas si mauvaise

- Support technique important sur le maïs de décembre à 4.20 $US/boisseau

- Le spread soya Nov 2019 – Juillet 2020 à 45 cents, de retour dans le bas à signe d’abondance

***R.J. O’Brien cumule plus d’un siècle d’expertise en options et contrats à terme***

Tout le monde attend impatiemment le rapport USDA Offre et Demande (WASDE) du 12 août afin de connaître l’heure juste quant aux surfaces plantées et aux rendements du maïs et soya. Cependant, entre temps, le marché à terme nous donne de l’information à ne pas ignorer. Le comportement de la courbe des prix futurs nous donne de l’information sur l’état des cultures avant même que les données fondamentales soient publiées. En temps normal, lorsqu’il ne manque pas de grains sur les marchés, on observe une courbe de prix concave (livraison immédiate < livraison futur). Plus il y a de l’abondance, plus l’écart entre le prix spot et futur va s’écarter. Dans le jargon financier, on nomme cette structure de prix Contango.

L’inverse est également vrai, lorsqu’il y a une anticipation de rareté, le prix spot monte plus vite que les prix éloignés, à un point tel que le prix spot peut surpasser le prix futur en situation de pénurie et la courbe de prix deviendrait convexe. Cela s’explique par le fait que les acheteurs sont prêts à payer une prime pour sécuriser du volume au cas qu’il manque du grain. C’est qu’on appel une structure de prix en Backwardation.

Donc, lorsque les écarts de prix s’élargissent, le marché nous indique que l’évaluation faite par les milliers de traders (producteurs, négociants, acheteurs et spéculateurs) tente vers une amélioration de l’état de cultures. C’est ce qui se passe depuis la mi-juin et les spreads s’écartent de plus en plus vite depuis une semaine, indiquant que « l’inquiétude » qu’avait le marché en juin disparaît graduellement.

Dans le maïs, le spread entre septembre et décembre 2019 avait touché zéro à la fin juin, correspondant à un environnement de rareté. Le mois suivant, l’écart oscillait autour du 4-5 cents/boisseau. Cependant, depuis une semaine, le spread s’est sévèrement corrigé et l’écart de prix entrer l’ancienne et la nouvelle récolte est presque retourner dans le creux du printemps. Le marché nous dit : « il y a beaucoup de stock, pas de panique ». En ce qui concernant les spreads de la nouvelle récolte, décembre 2019 vs juillet 2020, l’écart de prix était presque à zéro en juin et s’élargie graduellement depuis pour s’établir à 18 cents ce matin. L’écart était tout de même à 33 cents lorsqu’on parlait d’abondance avant les semis, on n’est pas rendu là non plus. Au final, l’élargissement du spread décembre-juillet nous indique que l’effet de rareté anticipé en juin existe de moins en moins… le marché nous dit : « la récolte n’est pas si pire, mais ce ne sera pas une récolte record ».

En parallèle aux mouvements des spreads, le prix des grains a baissé. Le prix du maïs se maintient juste au-dessus d’un support technique très important : le gap à 4.20$ sur décembre. Pour l’instant, ce support semble tenir, mais faut s’attendre à ce que le prix pourrait s’accélérer à la baisse si jamais le support est brisé (possiblement qu’il y a beaucoup de vente en stop à 4.19 – 4.20).

Pour le soya, le marché nous indique un situation d’abondance. Le spread novembre-juillet est rendu à 45 cents, très près des bas du printemps dernier. Le marché ne semble pas trop inquiet quant à la disponibilité de la fève à l’automne. Il ne faut pas oublier la quantité de soya qu’il y a en inventaire, plus du double des records précédents.

Entre temps, il faut aussi grader en tête que les récoltes en Amérique du Sud sont bonnes et que la moisson du maïs au Brésil (Safrinha) a pratiquement 2 semaines d’avance ce qui rend le maïs disponible à l’exportation plus tôt que la normale.

Maïs : Écart septembre – décembre 2019

Maïs : Écart décembre 2019 – juillet 2020

Maïs : contrat à terme de décembre 2019

Fève soya : Écart novembre 2019 – juillet 2020

Bonne journée

| Gabriel Joubert-Seguin M.sc, CFA, CAIA Stratège de marché / Market strategist |

| [email protected] // [email protected]

Tel: 1-888-701-0071 // Fax 514-932-7340 |

| RJO ‘Brien et Associés Canada Inc 1250 René-Lévesque Ouest, bureau 4120 Montréal, QC. H3B 4W8 www.rjobrien.ca |

Avertissement : Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l’auteur(s) et ne sont pas nécessairement partagés par R.J. O’Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu’à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d’informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O’Brien & Associés Canada Inc. est un membre de l’Organisme Canadien de Réglementation du Commerce des Valeurs Mobilières (OCRCVM) et le Fonds Canadien de Protection des Épargnants (FCPE).