Aujourd’hui le 9 juillet

- Rapport USDA ce jeudi

- Mes réflexions

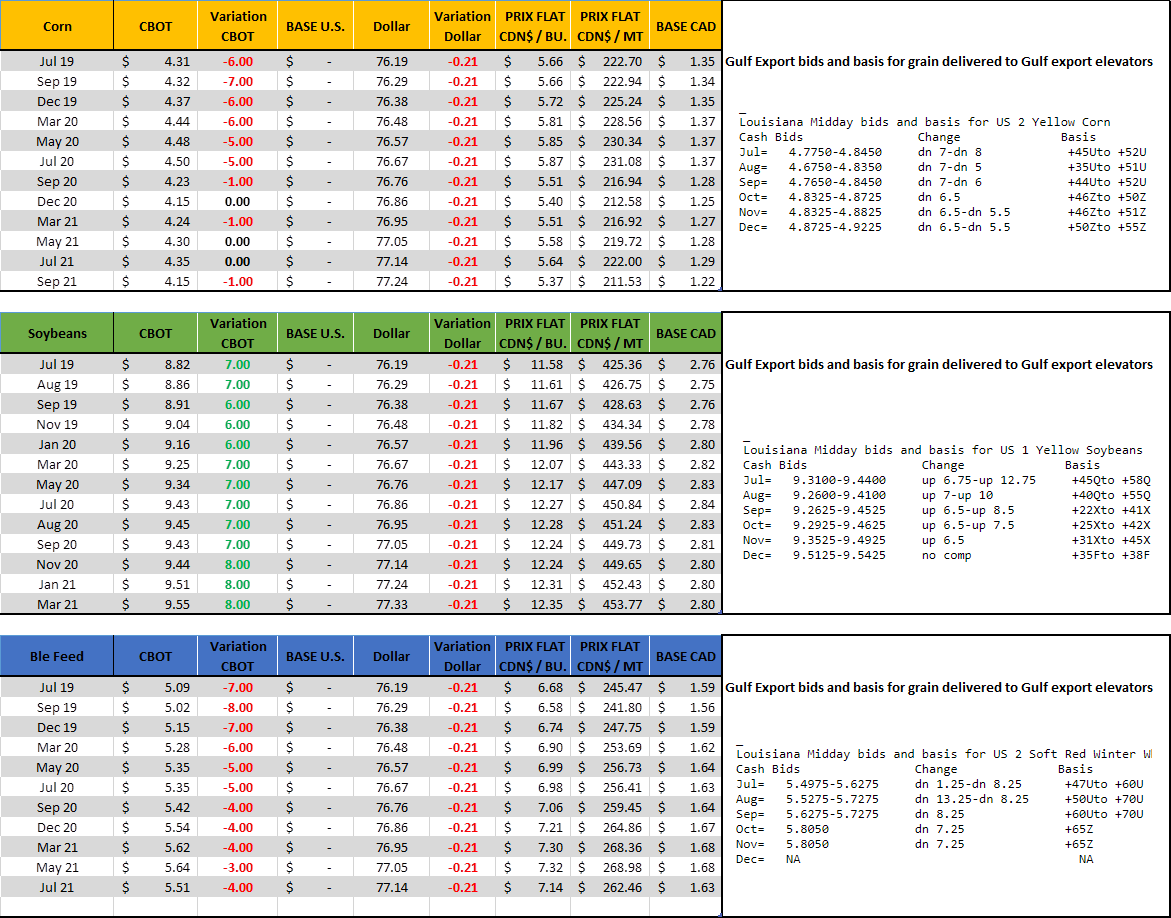

Rapport offre-demande ce jeudi à midi.

Habituellement le rapport de juillet n’est pas très important car il ne contient pas de « nouvelles » information, ou que le risque de surpris est très faible. Normalement le rapport de juillet ne contient uniquement les implications des rapport de stocks et d’ensemencement d’il y a deux semaines. Ceci étant dit, cette année, il n’y a pas beaucoup de choses qui ont été normales au printemps…

Je vais vous donner quelques piste de réflexion (les miennes) mais pour l’instant les estimé du rapport de jeudi sont presque identiques à celles du mois de juin.

Points à surveiller.

- Le chef-économiste de l’USDA, Robert Johansson, a indiqué récemment que le rapport du 11 juillet “will reflect weekly crop progress data and be more refined than prior reports.” En gros ça veut dire que le rapport de jeudi pourrait être plus raffiné inclure des révisions/observations plus reliées au rapport de lundi sur la qualité (good/excellent). Je ne sais pas si cela va être raffiné qu’un Bordeau rouge millésime 1982, mais on verra bien. L’élément de surprise jeudi viendrait donc d’un rendement révisé (possiblement?) à la baisse. Les analystes s’attendent déjà à une baisse de 1 BPA, mais peut-être que ça serait plus? L’USDA a déjà été très agressive en juin par contre… le sera elle encore en juillet? La conditions des cultures est une des pires depuis 5 ans, est-ce que le 166 BPA de juin reflète bien ou faut-il encore couper? Je n’ai pas la réponse, mais si on se fie à M. Johansson, il y a une chance de voir le rendement bouger en juillet, ce qui serait une chose inhabituelle et surprenante. Normalement les révisions viennent en aout, suite aux observations réelles dans les champs (population, poids spécifique, etc…).

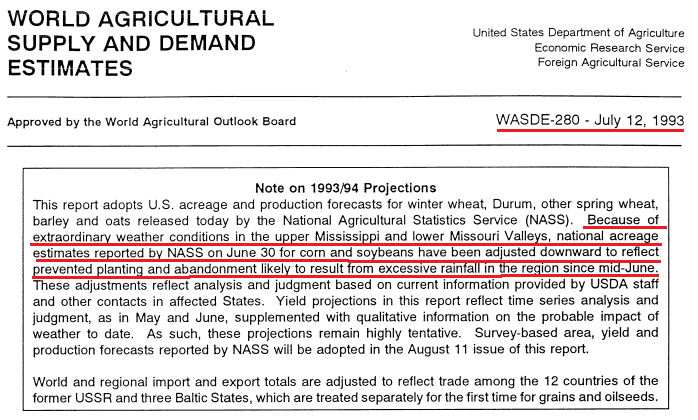

- Même chose pour les acrages. Non, pas exactement la même chose, mais le résultat est similaire disons. L’USDA ne changera fort probablement pas les acrages semés, mais ils pourraient jouer avec les acrages récoltés. C’est une nuance, mais elle est importante. Cette nuance suggère une plus petite récolte car certains champs pourrait être abandonné, ou récolté en ensilage. Bref, c’est ce qui est arrivé en 1993 (autre grand retard de semis dans l’histoire). En 1993 cela représentait environ 0.8 million d’acre. Ce n’est pas des quantité phénoménales, mais cela s’additionne.

- En fait cette récolte-là est loin d’être finie… Sur papier il ne semble pas avoir trop de danger. Quand je dis papier je regarde les bilans USDA. La récolte est fort possiblement plus petite, mais on ne sait pas de combien encore. L’ancienne récolte est encore très abondante donc le marché a un coussin, mais il rapetisse.

- Toute les questions concernant le rendement sont difficiles à répondre. Je trouve que cette année la dimension « assurance » est très importante, plus que les autres années à cause des retards dans les semis et les implications du paiement contre la guerre commerciale « MFP » de mon chum Donald Trump. Deux types d’assurance; 1) au printemps pour le prevented planting PP et 2) à l’automne pour les pertes de rendement ou prix (sorte d’assurance stab en bon québécois). Donc si les cultivateurs ne se sont pas prévalu du PP au printemps en se disant qu’ils prennent une chance que le marché monte et/ou que Trump donne des $$$, alors on switch au 2e type qui garantit un revenu sous forme de rendement/prix. Évidemment cela s’applique pas à tous les cultivateurs, mais ceux qui ont ce type d’assurance et je suis certains qu’il y a d’autre clauses aussi… Bref la logique c’est que le farmer peut assurer un rendement normal APH (Actual Production History) qui lui garantit un revenu basé sur le prix d’automne, et non le prix de printemps comme dans le cas du PP. Si le prix du maïs est de 5 $, les agriculteurs l’utiliseront grâce à leur assurance revenu. On estime qu’une bonne partie du Midwest aura des rendements inférieurs à l’APH, de sorte que si le rendement augmente, cela profite à la compagnie d’assurance plutôt qu’à l’agriculteur car le cout de dédommagement est plus petit plus le rendement est bon. Cela va à l’encontre de la logique habituelle, car les agriculteurs se débrouillent généralement pour obtenir le rendement le plus élevé. Cela signifie que des choses comme l’ajout d’azote ou l’application d’un fongicide n’auront aucune incidence sur le revenu de l’agriculteur, car elles réduiront le versement de l’indemnité. Très simplement, si le cultivateur pousse son rendement, cela lui coûte en coût de production, mais cela profite juste à l’assureur qui réduire l’enveloppe par rapport au rendement normal. Bref, en « abandonnant » le cultivateur économise sur l’engrais/herbicide/fongicide et laisse l’assurance payer pour la différence.

-

- C’est une théorie….. mais je trouve que ça se tient si les cultivateurs ont poussé au printemps pour être éligible à MFP 2.0 de Trump. Est-ce que cela représente des centaines de millions de boisseaux, je ne pense pas, mais cela pourrait contribuer à augmenter le risque de 1) moins de rendement ou 2) moins de surface car récolte ensillage à la place de maïs-grain.

| Simon Brière Market strategist / Stratège de marché |

| [email protected] [email protected] Tel: 514-218-6888 |

| RJO ‘Brien & Associates Canada Inc 1250 René-Lévesque West, suite 4120 Montréal, QC. H3B 4W8 www.rjobrien.ca |

Avertissement : Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l’auteur(s) et ne sont pas nécessairement partagés par R.J. O’Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu’à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d’informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O’Brien & Associés Canada Inc. est un membre de l’Organisme Canadien de Réglementation du Commerce des Valeurs Mobilières (OCRCVM) et le Fonds Canadien de Protection des Épargnants (FCPE).