Aujourd’hui le 9 avril

- Rapport USDA (ennuyant)

- Plus de toute (comme prévu)

- Météo (pu capable de l’hiver)

Le rapport USDA d’avril est souvent le plus « plate » de la gang. Le ministère ne fait qu’essentiellement plugger l’information du rapport d’il y a deux semaines dans les bilans offre demande. C’est très rare d’avoir une surprise. Aussi, ce n’est que des révisions d’ancienne récolte puis que le ministère ne publie que les estimés pour l’automne qu’au mois de mai – le 10 mai prochain pour être précis. L’USDA imprime des inventaires phénoménal, maïs blé soja…. Rien pour faire monter la bourse – pour le moment, du moins.

Même si le rapport est essentiellement bearish, les prix n’ont pas vraiment bougé, signe que les différents éléments sont déjà inclus dans les perspectives, et surtout, le prix.

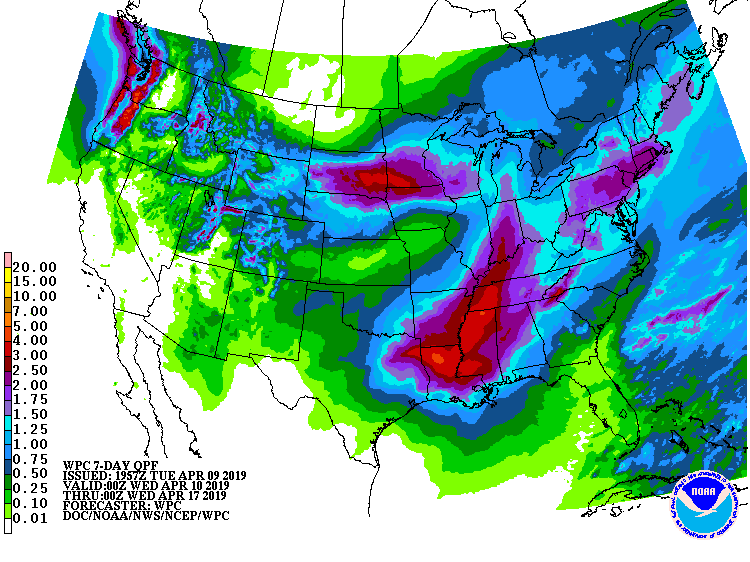

Les traders vont retourner à leurs cartes météos, d’ailleurs une autre tempête va fouetter le Midwest (et possiblement venir nous poivrer par la suite…).

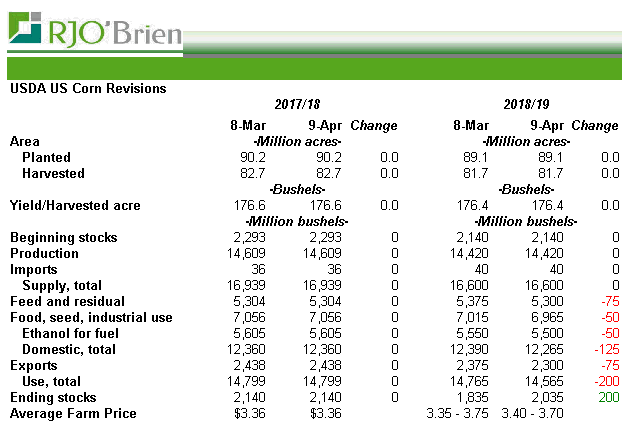

Maïs U.S.

Baisse généralisée de la consommation qui se fait ressentir au complet par une hausse des inventaires de fin; la demande baisse de 200 millions de boisseaux, les inventaires grimpent de 200 millions. Comme attendu les 3 catégories d’utilisations sont touché. L’éthanol qui a des stocks élevés (depuis que la Chine n’en achète plus depuis 1 an) fait virer les usines de moins en moins… la consommation de corn en écope. Les cultures en Amérique du Sud vont bien, le programme d’exportation américain a de la compétition. Et finalement les inventaires au 1er mars ont été plus élevé que prévu, cela force le ministère à réduire la consommation pour l’élevage. Mais les troupeaux sont plus nombreux que l’année passée – comment ça se fait que la demande pour le feed soit aussi moche? Ah, bonne question. C’est probablement que la récolte de l’an passé est plus abondante qu’annoncé en janvier – si les stocks sont plus élevés, c’est fort probablement parce qu’il y en avait plus (offre) et non qu’il s’en consomme moins (demande). Bref, je ne serais pas surpris si le rendement ou les superficies de la dernière récolte soit revu à la hausse. M’enfin.

Plus de 2 milliards d’inventaire de fin, des ratios d’utilisation bien gras, et des cultivateurs qui s’apprêtent à semer 3 millions d’acres de plus… met ça dans ta pipe, comme dirait grand-père. Ca va prendre un événement majeur pour avoir une hausse de prix significative. Une mauvaise récolte ou une demande surprise? À suivre, mais sur papier les inventaires sont adéquat, voir même abondant, et risquent de grimper à l’automne.

Évidement les analyses et prévisions sont « sur papier », il y a une marge d’erreur et la situation peut changer, mais le sentiment sur les parquets à Chicago est bearish.

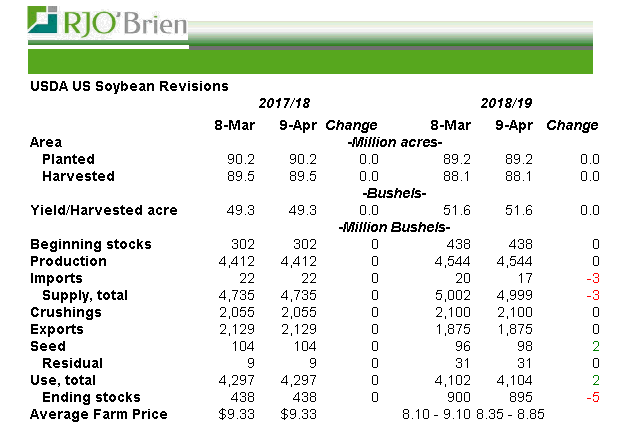

Soja U.S.

Aucun changement pour la peine. Les inventaires sont abondant. Vire le à l’endroit ou à l’envers et si tu as une autre conclusion appel moi 514-218-6888 on jasera.

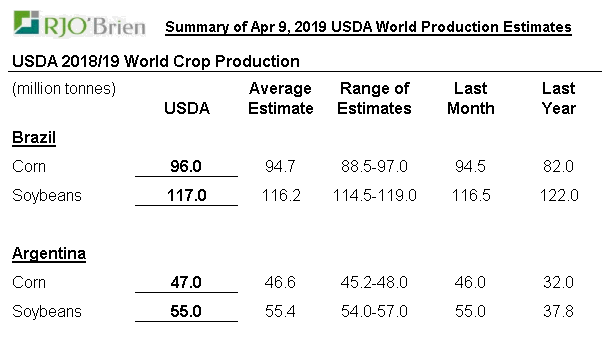

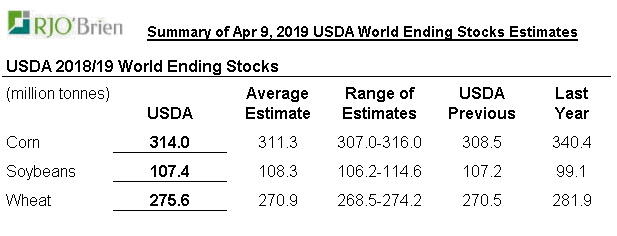

Mondialement

Baisse de la consommation, hausse des productions sud-américaine… tout ça fait grimper les stocks mondiaux. Il ne manque pas de grain. Oui mais Simon la Chine…. Je sais…. La Chine n’achète pas, mais si elle achète ça va changer. Oui en effet. Mais ça fait un an qu’elle n’achète pas et le stock est abondant au Brésil. Oui mais Simon la logistique n’est pas y’able au Brésil. C’est vrai. Il y a pleins de facteurs à considérer, mais les bilans sont lourd. Très lourd. Miser sur un événement météo alors que les inventaires sont extrêmement élevé c’est risqué.

Hope is not a marketing plan.

Meteo

| Simon Brière Market strategist / Stratège de marché |

| [email protected] [email protected] Tel: 514-218-6888 |

| RJO ‘Brien & Associates Canada Inc 1250 René-Lévesque West, suite 4120 Montréal, QC. H3B 4W8 www.rjobrien.ca |

Avertissement : Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l’auteur(s) et ne sont pas nécessairement partagés par R.J. O’Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu’à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d’informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O’Brien & Associés Canada Inc. est un membre de l’Organisme Canadien de Réglementation du Commerce des Valeurs Mobilières (OCRCVM) et le Fonds Canadien de Protection des Épargnants (FCPE).