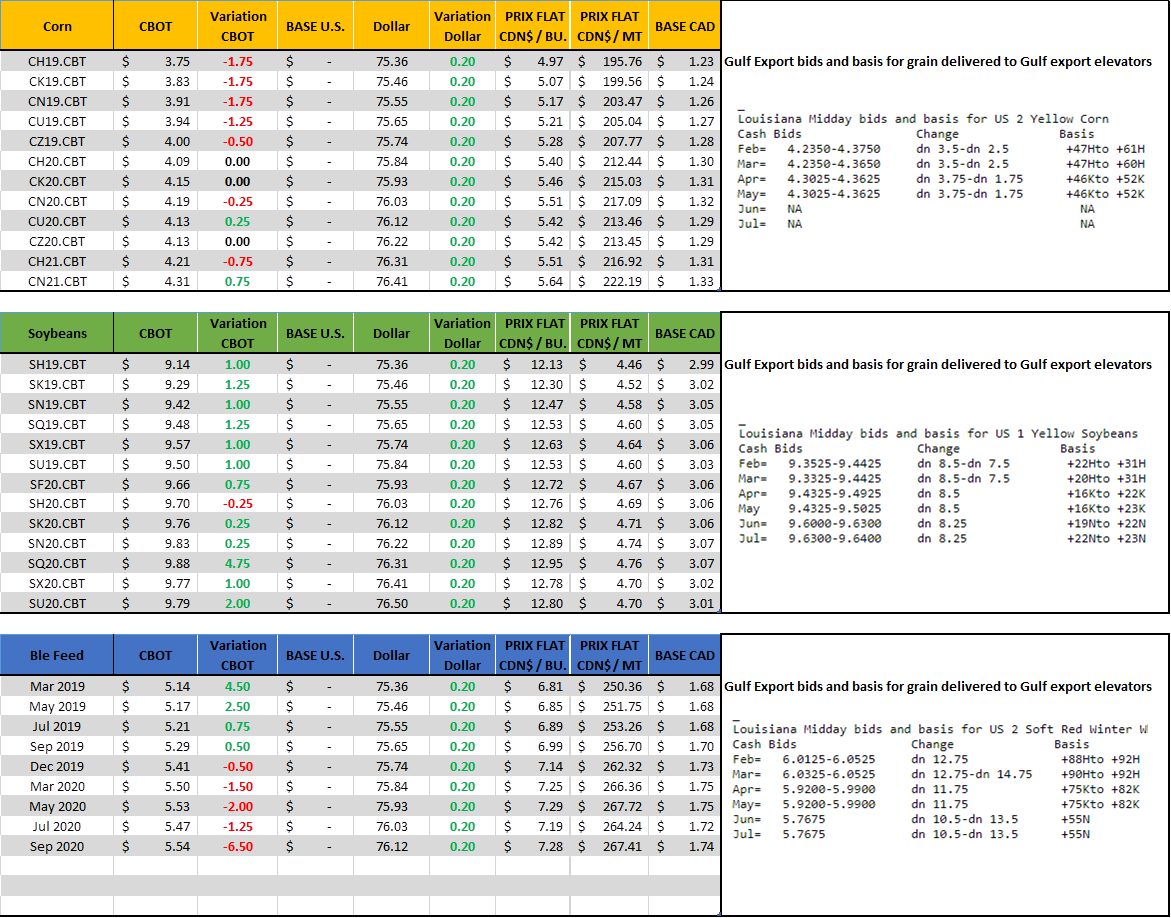

Aujourd’hui le 8 févier,

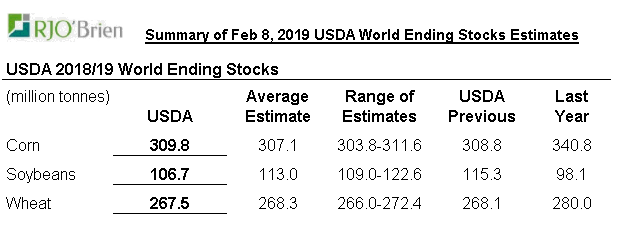

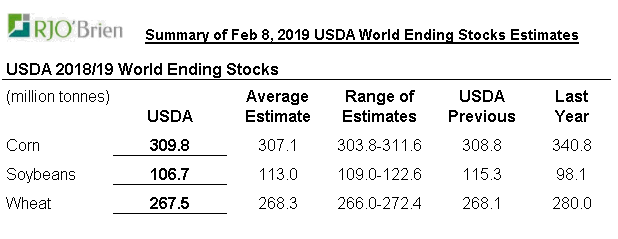

- Blé : plus faibles ensemencement depuis un siècle. Record.

- Maïs : Moins de rendement, moins de consommation = Inventaires de fin en légère baisse

- Soja : Moins de rendement, moins d’exportation = Inventaires en légère baisse

Si tu aimes les sensations fortes, arrête de lire ce message. Aucune surprise dans ce rapport. Oui, beaucoup de modifications au niveaux de la taille de la récolte ou de la consommation mais au final les inventaires de fin sont très stable. J’en ai parlé souvent, le rapport d’aujourd’hui c’est regarder vers le passé; l’ancienne récolte, les rendements, les révisions sur la demande, etc… Oui ca l’arrive que des surprises se glissent mais le marché anticipe de mieux en mieux les rapports de l’USDA. Aussi, quand les inventaires sont abondant comme c’est la cas actuellement, la sensibilité du marché est très faible. C’est ce qu’on a observé à midi et pour le reste de la session jusqu’à la fermeture. Les variations sont toutes à l’intérieur de 5 cents, c’est aussi captivant qu’un court-métrage de répertoire de ma gang du Plateau.

Allons voir quand même…

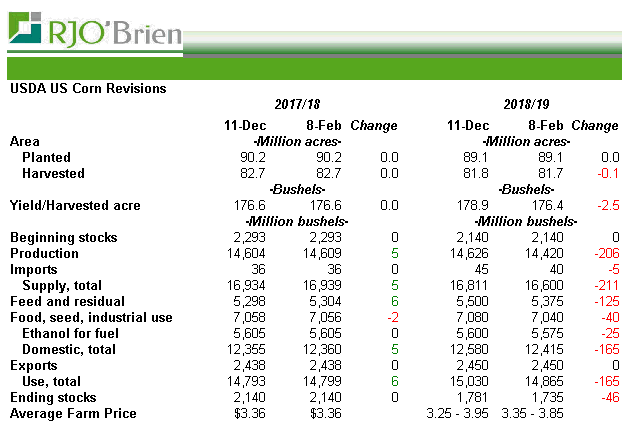

Maïs : Baisse de 2.5 boisseaux à l’acre dans le rendement et ça le place à 176.4 BPA. C’est une réduction un peu plus grande que prévu qui retranche 206 millions de boisseaux sur la taille de la récolte. Par contre, la consommation est plus faible, 125 millions pour l’élevage (un peu étonnant, mais bon) et un 40 million pour l’éthanol et le secteur industriel. Résultat des course, la baisse de 206 millions de boisseaux est atténuée par une passe de 165 millions dans la demande et donc les inventaires de fin sont à peine à la baisse et demeure à 1.735 milliard. C’est moins que l’an passé et pourtant le prix spot est très similaire à 3.75 $bu – ce qui me dit que le potentiel baissier serait possiblement limité d’ici les intentions d’ensemencement.

Même prix aujourd’hui que l’an passé malgré une baisse des inventaire

Soja : révision du bilan américain qui ressemble beaucoup à celui du maïs. Baisse de rendement de 0.5 boisseau à l’acre, mais cela est compensé par une baisse de l’utilisation pour l’export. Au final les inventaires demeures monstrueux à 910 millions, du jamais vu. L’an dernier les inventaires ont atteint 488 millions de boisseaux, et donc à 910 c’est près de deux fois plus. Malgré tout le prix se « maintient » à 7% plus faible que l’an dernier (9.85 en 2018 versus 9.16 aujourd’hui). Évidemment tout ça est de l’ancienne récolte et ce qui monopolise l’attention c’est l’avenir : que va-t-il arriver avec la Chine? Est-ce que les américains vont semer beaucoup moins de soja que l’an passé (90 millions d’acres). Le rapport d’aujourd’hui ne répond pas à ces questions.

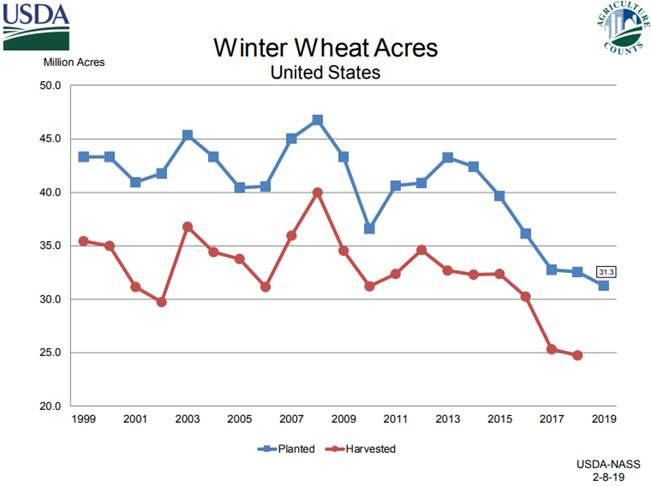

Blé : Semis de blé d’hiver les plus faibles jamais enregistré à 31.3 millions d’acres. Ce n’est pas une tendance qui date d’hier… Le blé est de moins en moins cultivé aux USA et la production devient destinée à la consommation domestique et non pour l’exportation. Ce n’est pas que la Planète en mange moins, c’est juste qu’il est cultivé ailleurs – en Russie par exemple. Les USA produisent environ 6-7% du blé mondial, une large diminution par rapport au temps de nos parent/grand-parents. Grand-père me conterait des histoires qu’il semait ca à la main dans son temps, tirait avec un bœuf et récoltait à la fauche.

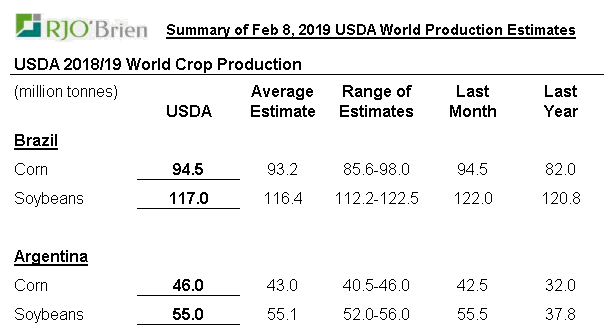

Mondialement : Baisse de la taille de la récolte de fève au Brésil exactement comme attendu compte tenu du temps sec en décembre et janvier. Pas de surprise là. En Argentine tout va très bien. En fait les cultures cette année sont en nette hausse par rapport à l’an passé ; on parle de 172 millions de tonnes comparativement à 158 million l’an dernier. Donc oui on parle de sécheresse au Brésil mais il faut revenir sur Terre car les inventaires mondiaux ne sont pas si faible que ça – relativement parlant. Depuis un an les inventaires mondiaux ont baissé dans le maïs et le blé, et progressé dans les fèves.

| Simon Brière Market strategist / Stratège de marché |

| [email protected] [email protected] Tel: 1-888-701-0071 // Fax 514-932-7340 |

| RJO ‘Brien & Associates Canada Inc 1250 René-Lévesque West, suite 4120 Montréal, QC. H3B 4W8 www.rjobrien.ca |

Avertissement : Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l’auteur(s) et ne sont pas nécessairement partagés par R.J. O’Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu’à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d’informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O’Brien & Associés Canada Inc. est un membre de l’Organisme Canadien de Réglementation du Commerce des Valeurs Mobilières (OCRCVM) et le Fonds Canadien de Protection des Épargnants (FCPE).