Aujourd’hui le 3 janvier 2019

- Économie: Pression sur le dollar USD renforcie CAD

- Shutdown gouvernement: Pas de rapport USDA en janvier?

- Météo Brésil: Pas idéal, possiblement moins de rendement?

Shutdown du gouverment américain

Déjà que nous n’avons pas accès au statistiques d’exportation (entre autres), si le shutdown du gouverment américain se poursuit il est fort probable qu’il n’y ait pas de rapport en janvier. L’USDA décidera demain s’il est possible de publier le rapport sur la récolte le 11 janvier prochain L’économiste en chef de l’USDA, Robert Johansson, a déclaré qu’une décision sera prise demain sur la question de savoir si les nombreux rapports de l’USDA programmés pour le 11 janvier pourront être publiés à temps ou s’ils devront être retardés. Il a ajouté que si le financement fédéral était rétabli demain, les rapports pourraient toujours être publiés le 11 janvier, mais si la période de financement se prolongeait au-delà de vendredi, les rapports seraient retardés et la date de publication fixée à l’avenir, en fonction du moment du rétablissement du financement.

Les rapports de janvier sont nombreux et fondamentalement très important ; rendement et production pour 2018, stock trimestriels de grain, ensemencements de blé d’hiver.

Avec le conflit USA-Chine, les semis de blé prennent une importance particulière afin d’extrapoler des possibles révisions pour les semis de printemps. L’USDA s’attend à un recul des semis de soja, possiblement 5 à 7 millions d’acres de moins. Évidemment il y a plein d’hypothèses et rien n’est joué. Essentiellement la baisse des acrages de fèves se ferait au profit de celles de maïs et de blé. En ayant une partie de la réponse pour le blé dans le rapport de janvier, le marché pourrait un peu mieux s’ajuster pour les ensemencements maïs-soja rendu au printemps. Encore là il faut extrapoler poser des hypothèses… mais c’est ça le rôle du marché à terme!

Bref, avec absence de rapport c’est très difficile de faire quelconque prévision.

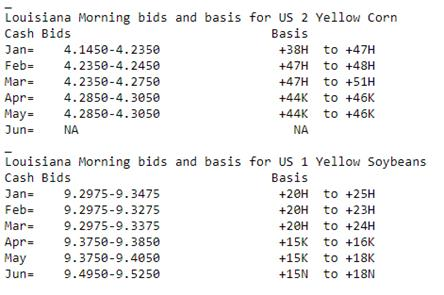

En l’absence de publication de stats d’export, le meilleur proxy c’est de surveiller les bases U.S d’exportations. Aussi les bases comme ça aident à juger la force de l’export, et possiblement la sensibilité des Chinois face à la récolte au Brésil que est peut-être moins bonne que prévue. On se débrouille avec le système D comme dirait grand-père. Elles ont remonté dans les dernières semaines, mais demeurent faibles si on compare aux moyennes des 5 dernières années. Actuellement le golfe est à +20-25 cents pour janvier (3 janvier 2019). Les basis de corn sont plus solides à 38-47 spot.

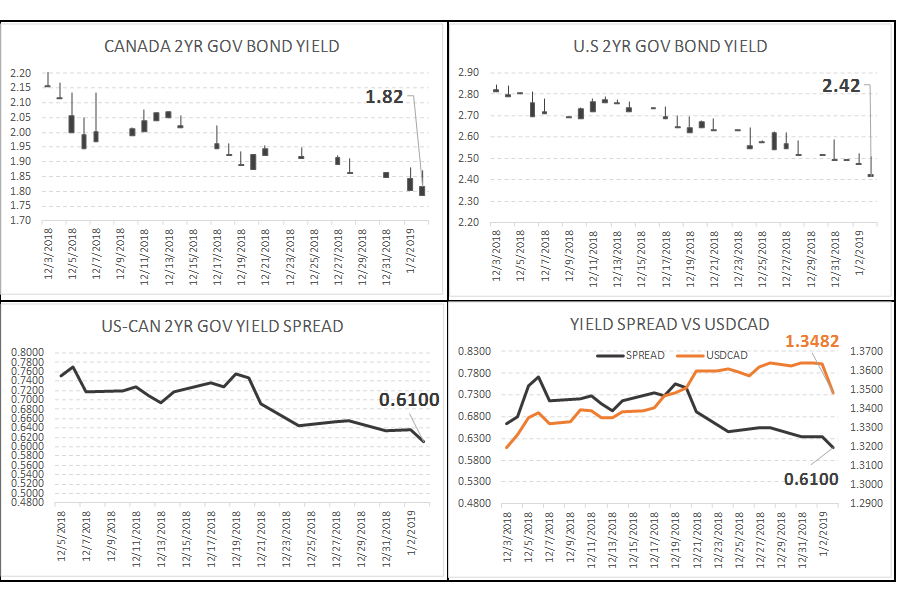

Dollar Canadien

Le CAD qui est dans une tendance négative assez claire depuis octobre semble vouloir montrer des signes de renversement. Je surveille le MACD et RSI qui tourne. Un croisement des moyennes mobiles ainsi qu’une sortie du canal baissier serait très positif pour l’analyse technique. Les banques canadiennes misent toujours sur une appréciation du huard, mais ils doivent défendre leur prévision depuis 3 mois maintenant. La force du dollar cad est plus le contre coup de la faiblesse du dollar américain alors que les économistes et participants du marché misent sur un arrêt complet des hausses des taux pour 2019. Même que la courbe des taux d’intérêt suggère des possible baissent des taux – le monde à l’envers de ce qu’on a vu depuis un an. Ça fait 10 ans maintenant que l’économie américaine progresse tant au niveau de l’emploi que du PIB et la hausse des taux était inévitable… mais évidemment cela apporte son lot de complication comme le replis des indices boursier Dow Jones ou SP500.

Je pense que le ralentissement (ou l’arrêt complet) des hausses de taux d’intérêt aux USA doit faire le bonheur de la Banque du Canada qui dit vouloir maintenir un écart « raisonnable » entre les taux canadiens et américain. Pourquoi je dis ça? L’endettement au Canada est spectaculaire, mais pas dans le bon sens…. La dette des ménages est extrêmement élevée (178% du revenu disponible – pour chaque 100$ de revenu on en doit 178$, ouin…), ce qui rend les canadiens beaucoup plus vulnérable que les américains. Jusqu’à la crise financière de 2008, le Canada et les USA avait un endettement similaire, mais depuis 10 ans et des taux essentiellement à zéro les canadiens en ont profité pour consommer à crédit tandis que les américains ont resserré l’accès au crédit.

Résultat des courses, les hausses des taux au Canada font beaucoup « plus mal » aux Canadien qu’au américains. Donc si jamais la FED met les breaks sur les hausses de taux, je suis persuadé que cela fait souffler un peu la Banque du Canada. Cela permet à la BduC à maintenir un écart de taux avec les USA sans avoir à faire trop d’intervention dans nos politiques monétaires.

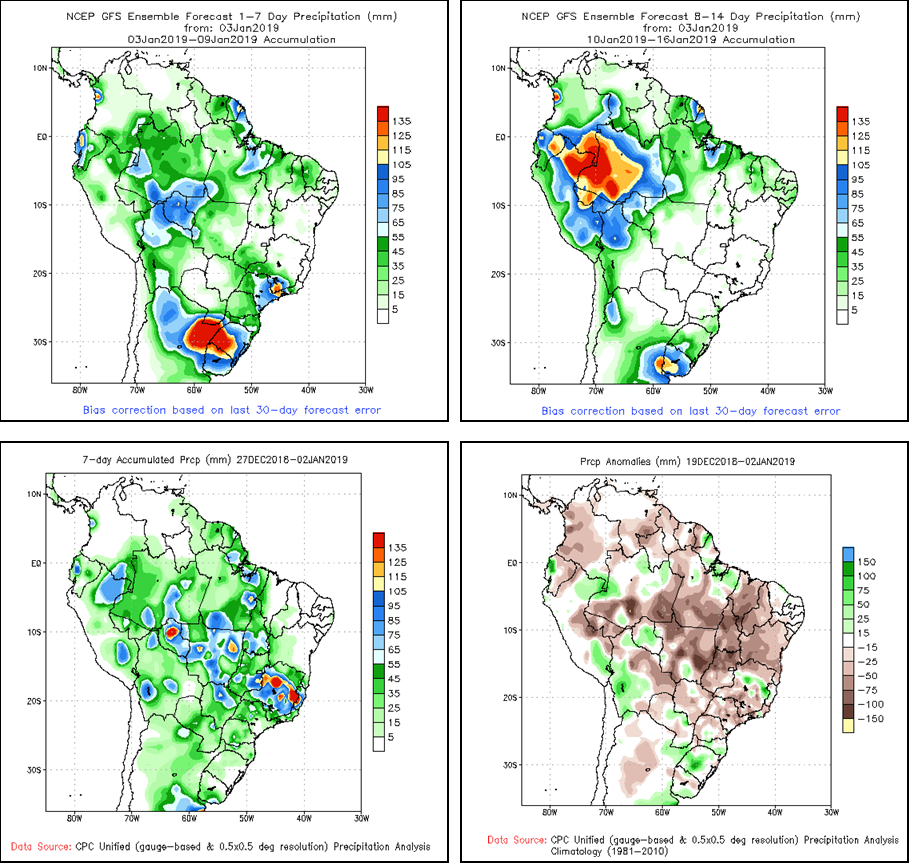

Météo Brésil

| Simon Brière Market strategist / Stratège de marché |

| [email protected] [email protected] Tel: 1-888-701-0071 // Fax 514-932-7340 |

| RJO ‘Brien & Associates Canada Inc 1250 René-Lévesque West, suite 4120 Montréal, QC. H3B 4W8 www.rjobrien.ca |

Avertissement : Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l’auteur(s) et ne sont pas nécessairement partagés par R.J. O’Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu’à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d’informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O’Brien & Associés Canada Inc. est un membre de l’Organisme Canadien de Réglementation du Commerce des Valeurs Mobilières (OCRCVM) et le Fonds Canadien de Protection des Épargnants (FCPE).