Aujourd’hui le 27 mars

- Rapport USDA vendredi midi

- Intentions d’ensemencement

- Inventaires trimestriels

Le CBOT avait l’air en lendemain de veille. Surtout le soja. Le contrat de fève sur mai 2019 a brisé la barrière du 9$bu et se promène sans trop de conviction dans le même range depuis l’été passé. Depuis que les prix ont cassé littéralement l’an passé, on transige entre 8.50 et 9.50 selon les aléas du marchés, des vendeurs et des producteurs, de la Chine et de l’Amérique du Sud.

Est-ce qu’une nouvelle est sortie? Non.

Alors pourquoi la bourse baisse alors? Un paquet de facteur selon moi.

- Les inventaires américain sont incroyablement élevé et l’exportation ne sort pas. La Chine, tsé…

- Printemps de plus en plus tardif, remise en question des superficies de maïs/blé

- La récolte en Amérique du Sud bat son plein, et les rendements sont bons. La situation au Brésil s’est stabilité suite au manque d’eau en Décembre/Janvier et sommes toute rien de trop pire. Un peu moins que prévu, mais pas de catastrophe. En Argentine tout va à merveille. Au final, l’ensemble des pays du sud ont une production record quand on les réunis tous ensemble.

- Dépréciation des devises. Par exemple le Réal Brésilien a atteint du 4 pour 1 contre le dollar américain, un retour au sommet des années 2015. Leur monnaie dévaluée à ce point donne un prix quasiment record. Avec l’avantage de la devise, le prix des fèves en monnaie locale est un des meilleurs depuis des années.

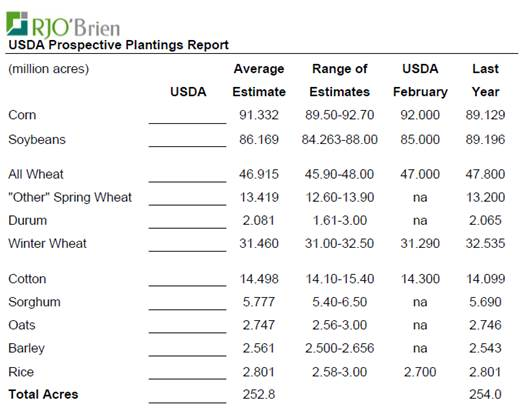

Pour les rapports de vendredi :

1 Semis.

Le marché s’attend à une hausse des acrages de maïs d’un peu plus de 2 millions d’acres. De 89.1 l’an passé à possiblement 91.3 cette année. Faut il encore que Dame Nature coopère. M’enfin. Attendons à vendredi voir le chiffre, et apres on s’obtineras, ok? L’augmentation des semis de maïs sont en lien avec la baisse (prévue) des semis de soja. Dans la binne, on s’attend à voir 3 millions de mois ; de 89.2 l’an dernier à possiblement 86.2

2 Inventaires

Les inventaires de maïs seraient plus faible qu’à pareille date l’an dernier. La baisse étant principalement dû au ‘boost’ d’exportation qu’on a vu l’été dernier. S’il reste 8.3 milliard de boisseaux en mars, le marché ne devrait pas etre en mode panique car même avec une bonne utilisation il va en rester pour la fin de l’année. Comme je dis souvent, ou il y en a moins que l’an passé, mais on est loin d’en manquer. Dans le soja, la situation est encore la meme qu’on voit depuis un certains temps déjà : les surplus sont important et l’export ne roule pas assez vite pour passer à travers la montagne.

|

Avertissement : Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l’auteur(s) et ne sont pas nécessairement partagés par R.J. O’Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu’à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d’informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O’Brien & Associés Canada Inc. est un membre de l’Organisme Canadien de Réglementation du Commerce des Valeurs Mobilières (OCRCVM) et le Fonds Canadien de Protection des Épargnants (FCPE).