Aujourd’hui le 12 aout,

• Rapport USDA majeur, le ministère prévoit de l’abondance

• Maïs : 90.0 million d’acres et rendement à 169.5 BPA

• Soja : 76.7 million d’acres et rendement à 48.5 BPA

Très dure journée à Chicago sur les marché à termes. Des baisses foudroyantes de prix. Mais comment ça? Personne n’avait vu ça venir…. À travers les sites de nouvelles comme Bloomberg News on a rapidement accès aux moyennes des estimés, mais en fouillant on peut voir les projections des différentes firmes. J’en compte rapidement une trentaine, des plus connus comme des moins connus. Des firmes de courtages comme RJO est là, FC Stone aussi, des firmes privés sont là aussi comme ADM ou Allendale qui sont également présent sur le «physique », c’est-à-dire qu’ils transige du grain physiquement et non sur papier comme un courtier financier (comme moi!). Il a aussi d’autre intervenant comme des magazines Farm Futures ou des consultants comme Brock. Bref un paquet de gens bien informés et bien éduqués qui donnent leurs opinions basés sur leurs observations. Leur méthodologie est rigoureuse, rien à voir avec un ti-bout de napkin au casse-croute Patate.

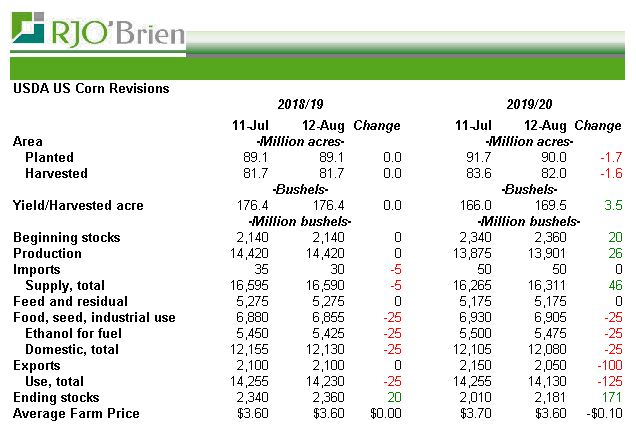

Tiens, par exemple, chez nous à RJO on était à 89 millions d’acre semé, et 165 boisseaux de rendement pour un récolte de 13.328 milliard de boisseaux. Une firme similaire à nous, FC Stone qui leur Chef-Économiste Arlan Suderman analyste renommé et populaire sur les réseaux sociaux comme Twitter, misait sur un grosse baisse de production. 85.6 million d’acres avec 167.4 de rendement et 12.719 milliard de production. Finalement la production prévue selon l’USDA est de 13.9 milliard – personne n’est vraiment proche pour la peine. RJO on est à 600 millions et FC Stone sont à 1.2 milliard. Pouet Pouet.

Comme disait Socrate : « je ne sais qu’une chose, c’est que je ne sais rien »

Aujourd’hui je rumine du bedingue, je vous parle de soja demain

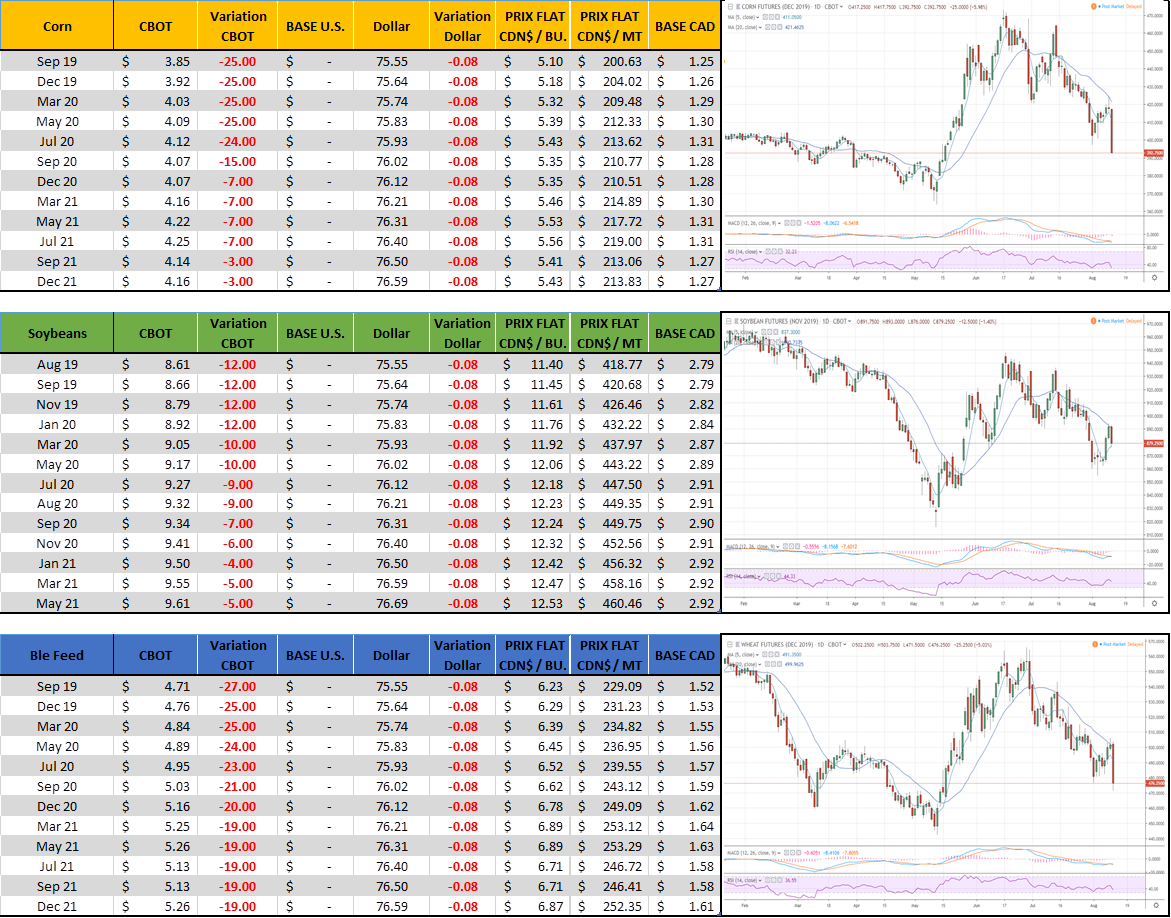

Maïs

Bon. De tout bord tout coté, à l’endroit comme à l’envers le rapport d’aujourd’hui est clairement bearish (négatif pour les prix).

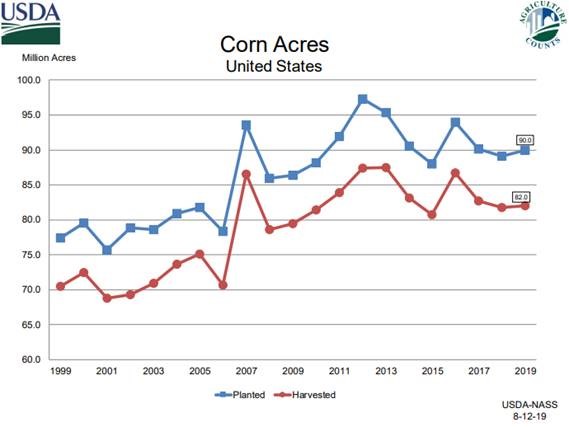

Primo : L’acrage.

Avec tout le retard dans les semis à cause des pluies diluviennes les firmes privés misaient sur une baisse de 3 millions d’acres (de 91.7 à 87.7). Finalement c’est une baisse de 1.7 et les superficies 2019 sont évaluées à 90 millions d’acres. En mars les prévisions étaient à 92.8 million. C’est donc dire que tout le retard dans les semis n’a que fait baisser les surfaces de 2.8 million d’acres? Là, attache ta tuque, pis suis moi. Le Farm Service Agency (une branche de L’USDA) a de son côté aujourd’hui dévoilé le nombre d’acres Prevented Planting à 11.2 millions – c’est-à-dire les superficie réclamée aux assurance car les champs ont été impossible à semer. Maison des fous? Comment ça se fait que l’USDA dit d’un bord 11.2 millions d’acres de moins mais dans le bilan c’est à peine 2 millions? Insérer quelques jurons de grand-père ici. On ne pourra jamais le savoir, mais je pense que les intentions de mars étaient trop basse. Les intentions étaient optimistes disons, que le conflit avec la Chine allait peut-être se régler d’ici les semis. Mais que si la situation n’était pas encourageante, le cultivateur allait possiblement « jacker » les acrages de maïs et réduire celle de soja. Dans cette optique, les intentions d’ensemencement réelles/implicite devait frôler le 100 million d’acres.

J’en parlais en juillet dans une de mes chronique (lire ici). Par contre, je ne suis pas plus brillant qu’un autre, c’est une théorie appliquée après le rapport, cela n’a donc peu/pas de validité. Expliquer un mouvement c’est différent que de le prévoir. C’est comme au billiard, il faut appeler la 10 au coin avant de faire de coup, sinon c’est juste de la luck bidon de rentrer la 4 au centre et faire comme si de rien était. M’enfin.

Donc si le rapport d’aujourd’hui montre 90 millions d’acres de semé, et 11.2 millions du FSA c’est donc implicite que les intentions étaient à 90 + 11.2 = 101.2 millions d’acres. Wow. Sinon l’autre stratégie c’est de miser sur check-ben-USDA-va-baisser-les-acrages-dans-le-prochain-rapport-ca-pas-de-sens-ils-sont-incompétent-moi-je-connais-plus-ca mais bon, miser contre l’USDA comporte un lot de risque. Les acrages n’ont pas baissés en juin. Ni en juillet. Ni en aout. Réalistement s’accrocher à une baisse à l’automne n’est pas impossible, mais les probabilités ne sont pas bonnes selon moi.

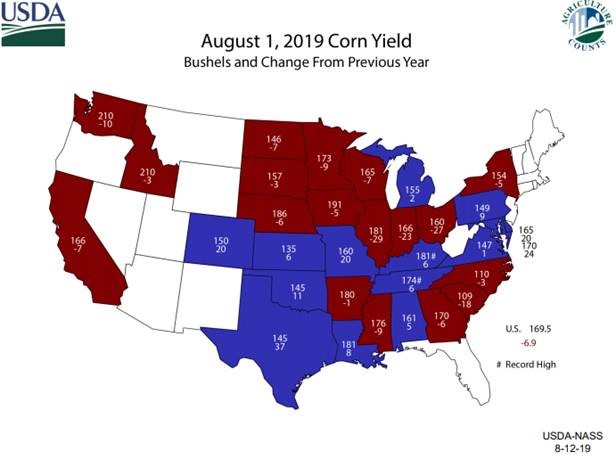

Secundo : Le rendement

Finalement le rendement est évalué à 169.5 boisseaux à l’acre. C’est une chiffre beaucoup plus élevé que les analystes prévoyaient. C’est une baisse de 6.9 BPA versus l’an passé, un rendement aussi un peu en dessous des tendances, mais loin d’être la baisse phénoménale annoncée. Au moins le ministère est cohérent avec les différentes observations en mettant un rendement fortement à la baisse dans les états mal en point. Illinois -29 BPA, Indiana -23 BPA et Ohio -27 BPA. Les conditions des cultures sont plus faibles que les années précédente (57% good/excellent) mais elles sont stable. La météo n’est pas parfaite, mais elle est stable. Bref, moi aussi je suis un peu surpris d’un tel rendement compte tenu qu’ils ont poussé sur les acrages, mais bon. Le rendement prévu est issue de deux facteurs 1) sondages auprès de cultivateurs et 2) image satellite. Ce n’est qu’en septembre qu’il y aura des observations dans le champ; population, poids spécifique, etc…

Un peu comme pour les surfaces, il y a clairement des probabilités d’une baisse de rendement quand tout sera comptabilisé plus tard à l’automne ou en janvier. La maturité est en retard, il y a des risques encore de gel ou de qualité. Tout t’ça. Mais encore là je sors les probabilité ; quelles sont les chances? Et êtes-vous prêt à miser sur check-ben-USDA-va-baisser-les-rendement-dans-le-prochain-rapport-ca-pas-de-sens-ils-sont-incompétent-moi-je-connais-plus-ca

Tout dépend de votre capacité financière et aussi votre tolérance au risque. Il y en a qui sont plus gambler que d’autres.

La consommation : très molasse.

On le savait, la demande est très molle. Le conflit commercial rentre fortement dans les reins. Les marges de transformation d’éthanol sont aussi très faible et consomme donc de moins en moins de corn. On peut toujours s’obstiner sur le rendement, mais la consommation c’est dur à débattre. Les chiffre d’export paraissent à chaque semaine, même chose pour l’éthanol, et donc il y a très peu place à l’imagination. C’est ce qu’on a constaté aujourd’hui avec une baisse de la demande.

Au final, les inventaires de fin sont à 2.181 milliard. Une abondance. Même en fonction de la demande, c’est abondant. Les ratios d’utilisation sont à 15.5%, similaire aux 5 dernières années.

SIMON BRIERE

Market Strategist

Office: (514) 218-6888

R.J. O’Brien & Associates Canada Inc

1250 Boul René Lévesque Ouest, Bureau 4120

Montréal, Québec H3B 4W8

Avertissement : Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l’auteur(s) et ne sont pas nécessairement partagés par R.J. O’Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu’à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d’informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O’Brien & Associés Canada Inc. est un membre de l’Organisme Canadien de Réglementation du Commerce des Valeurs Mobilières (OCRCVM) et le Fonds Canadien de Protection des Épargnants (FCPE).