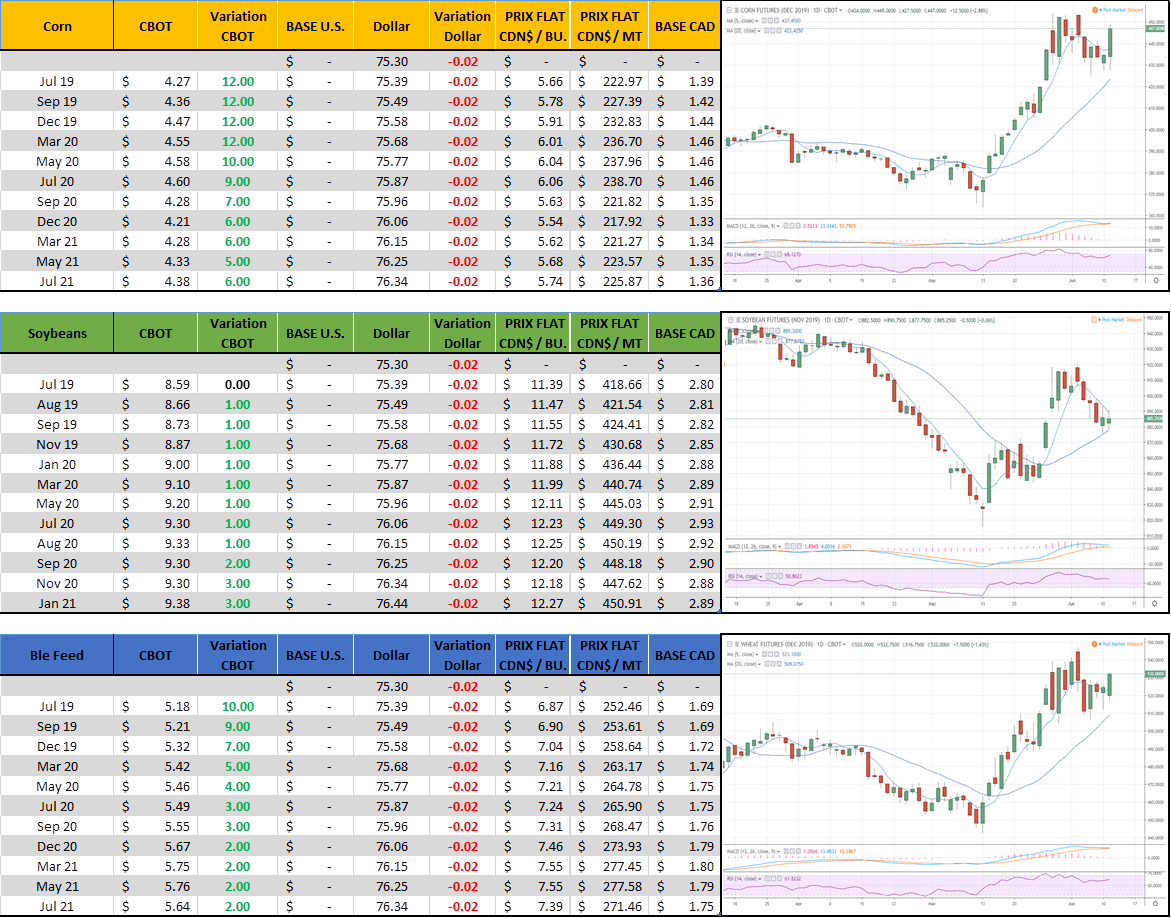

Aujourd’hui le 11 juin

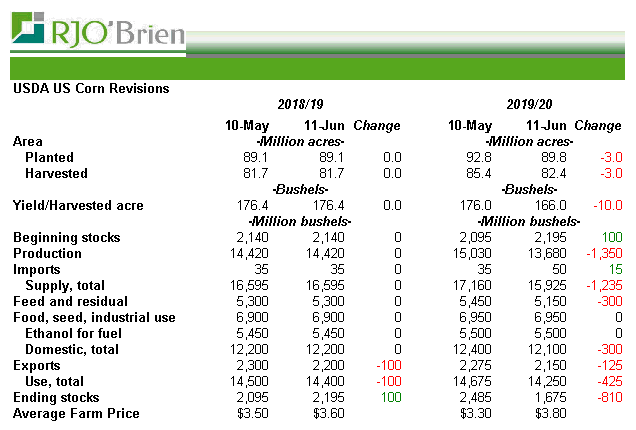

- Rapport USDA

- Maïs: Baisse de rendement, baisse de superficies, baisse d’inventaires.

- Soja : Statuquo, pas de révision de rendements ou d’acrage

- Cartes Météo

L’approche de l’USDA aujourd’hui est statistique, donc il faut s’attendre à ce que le rendement et superficie soit revue en cours d’été selon les conditions des cultures, observations réelles dans le champs et rapport d’ensemencement à la fin du mois.

Corn : C’était bien de voir l’USDA prendre une approche proactive cette fois ci et intégrer le retard RECORD dans les semis et l’impact sur les récoltes. Dans toute l’histoire de l’USDA c’est la plus grande baisse de production lors d’un rapport en juin. Aussi, c’est le plus gros retard dans les semis, alors c’est assez cohérent que l’information soit mise à jour. Baisse de 10 boisseaux à l’acre (-5.7%), et baisse de 3 million d’acres (-3.2%) fait en sorte que la récolte est plus faible de 1.35 milliard de boisseaux. C’est en fait une baisse de 8.9% et c’est selon moi assez cohérent dans le contexte actuel. Plusieurs penses que l’USDA pourrait continuer de baisser les superficie, mais à ce point ci de l’année c’est trop tôt pour avancer quoi que ce soit avec certitude. Le rapport du 28 juin sera déterminant pour les acrages. Aussi très cohérente dans ses prévisions, l’USDA prévoit une baisse de la consommation. La baisse de production fait grimper les prix, qui a son tour ralenti la demande… tout est logique. Selon l’USDA la demande serait 425 millions plus faible sur la nouvelle récolte; une combinaison de 300M dans l’élevage et 125M dans l’export. Je suis un peu étonné de voir que c’est l’élevage qui baisse le plus, je me serai attendu à voir plus de baisse dans l’éthanol à cause des marges faible ou l’export à cause de l’abondance en Amérique du Sud, mais bon. Au final la baisse de production est dominante et les inventaires de fin (nouvelle récolte) sont évalué à 1.675 milliard, une solide baisse de 810 millions de boisseaux. Les ratios d’utilisation sont à 11.75% et se rapprochent d’un niveau ou les prix doivent être plus élevé pour rationner la demande.

Soja : Aucun changement. Comparativement au corn qui s’est fait brasser le coco, le bilan offre-demande parait plate. Compte tenu du retard dans le semis, on aurait pu voir une situation similaire avec un peu moins de rendement et un peu moins d’acrage mais ce n’est pas arrivé. Ca laissera plus de suspense pour le rapport du 28 juin. Pour la première fois de l’histoire, les inventaire de fin dépasseraient le milliard de boisseaux! L’exportation ne roule tellement pas, l’USDA l’a encore baissé de 75 millions de boisseaux. Le bilan est tellement lourd dans les fèves… l’abondance est la plus élevé que j’ai jamais vu de ma carrière! Le ratio de prix entre la fève et le maïs pour la récolte est passé en dessous de 2!!! Habituellement ce ratio est à 2.4x ou 2.5x…. Si le mais est à 4.25, on pourrait s’attendre en temps normal à voir la binne à 10.80$ mais ce n’est pas le cas car le soja récolte est 8.90… c’est une différence de 2$ le boisseaux qui tombe directement dans un revenue plus faible pour les cultures de soja.

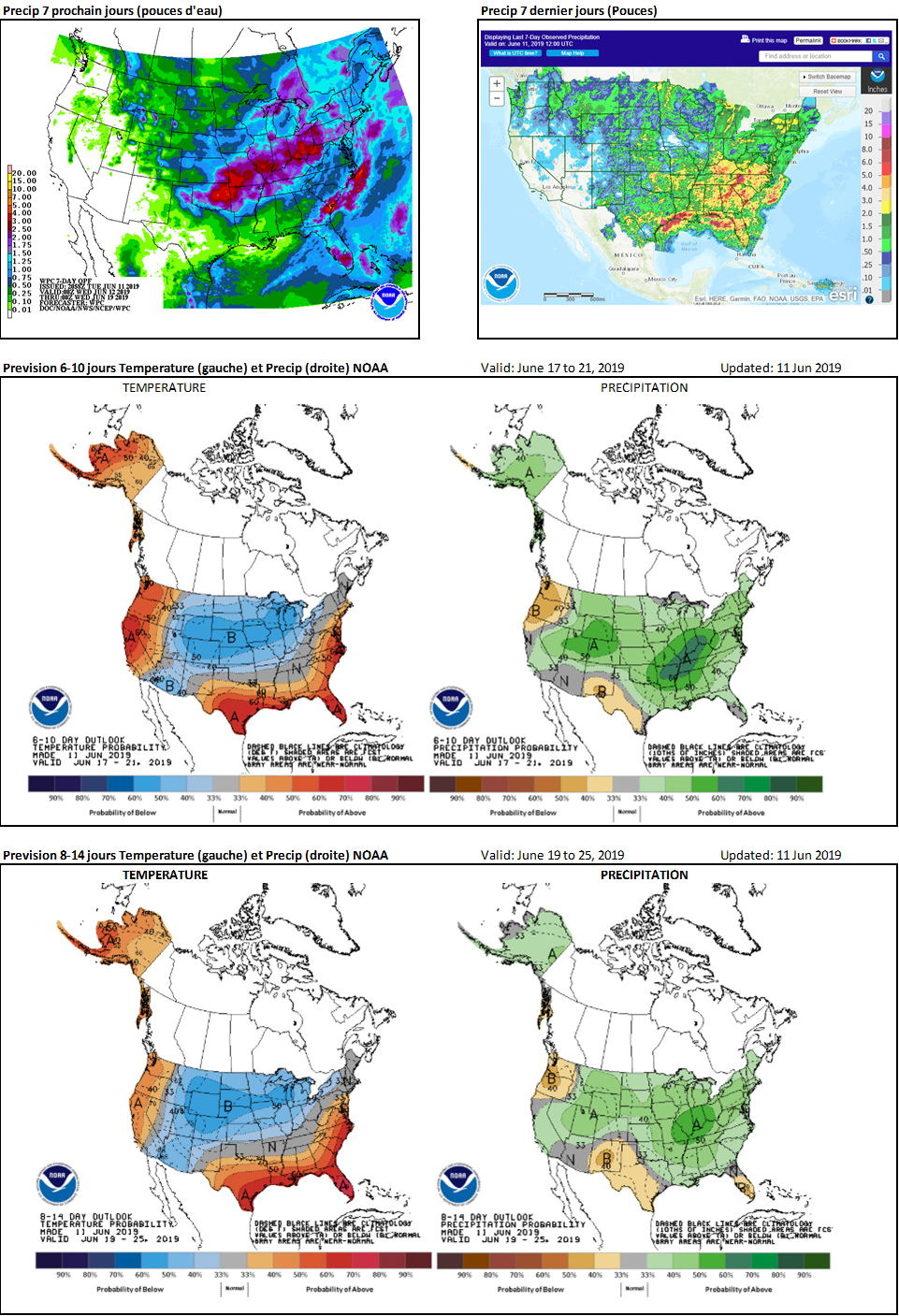

Météo : Pour des vacances au soleil ce n’est pas dans le Midwest que ça se passe! Encore. Oui de la pluie. C’est pas 7 jours de pluie non-stop mais encore 2-3 pouces d’eau en Indiana. Ça va pas bien. Selon le Crop Progress d’hier il reste 16 millions d’acres à semer aux USA nationalement, mais avec les cartes météo c’est dur à dire quand est-ce qu’ils vont tirer sur la plug. L’USDA a déjà réduit de 3 millions, mais selon plusieurs c’est beaucoup plus que ça. À suivre…

| Simon Brière Market strategist / Stratège de marché |

| [email protected] [email protected] Tel: 514-218-6888 |

| RJO ‘Brien & Associates Canada Inc 1250 René-Lévesque West, suite 4120 Montréal, QC. H3B 4W8 www.rjobrien.ca |

Avertissement : Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l’auteur(s) et ne sont pas nécessairement partagés par R.J. O’Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu’à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d’informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O’Brien & Associés Canada Inc. est un membre de l’Organisme Canadien de Réglementation du Commerce des Valeurs Mobilières (OCRCVM) et le Fonds Canadien de Protection des Épargnants (FCPE).