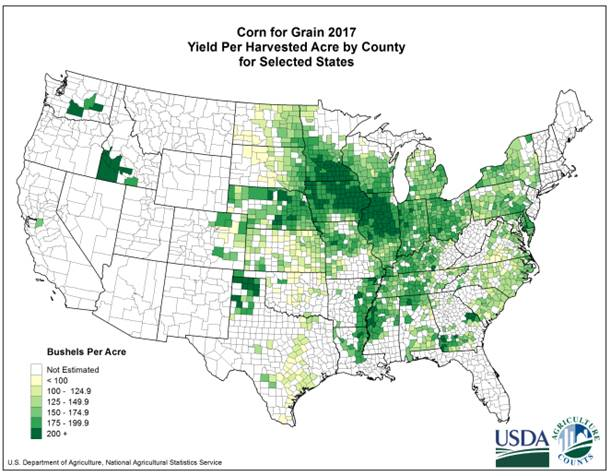

Bonjour,

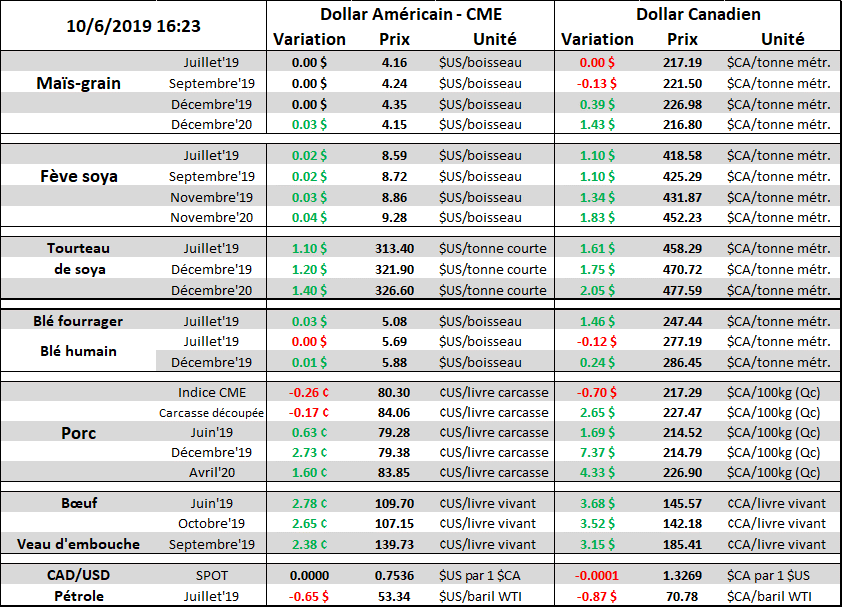

- Ensemencement de maïs : complété à 83%, en ligne avec les attentes. L’an dernier, nous étions à 99%.

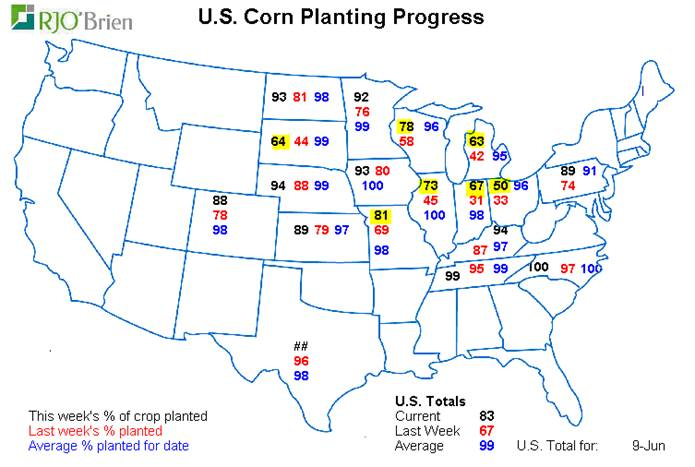

- Condition maïs : 59% bon/excellent… la pire condition de début depuis… le bug de l’an 2000

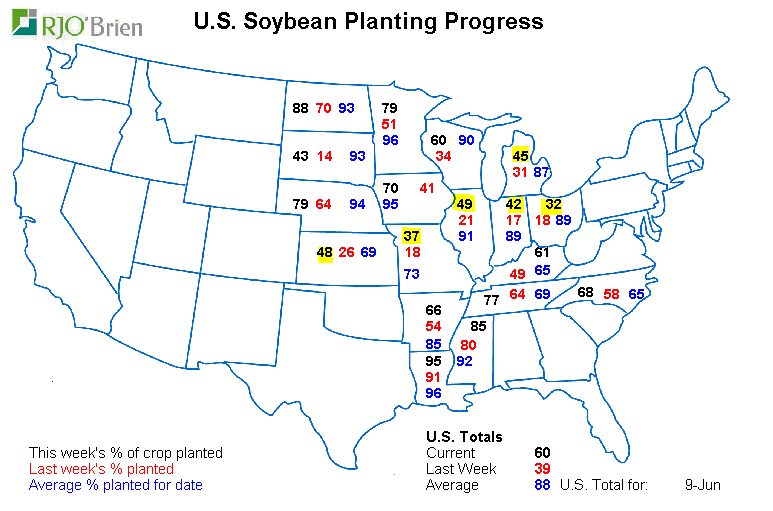

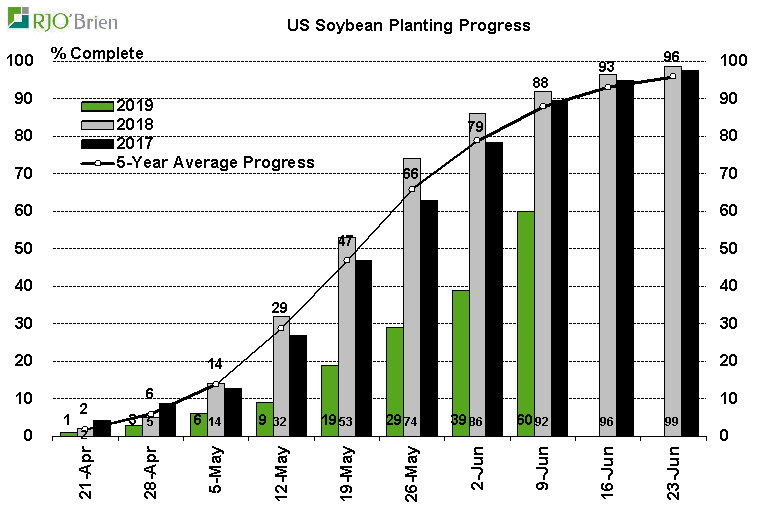

- Ensemencement de soya : complété à 60%, au-dessus des attentes. L’an dernier, nous étions à 92%

- Blé : pas d’inquiétude pour la récolte américaine

- Demain, rapport USDA offre et demande

***R.J. O’Brien cumule plus d’un siècle d’expertise en options et contrats à terme***

Quand ça va mal, ça va mal! Premièrement, le retard persiste dans les ensemencements de maïs aux États-Unis. Le marché s’attendait de 80% à 83% ensemencé puisque les conditions étaient « acceptable » la semaine dernière et c’est sorti à 83%… une progression de 16%. C’est relativement lent pour la surface qui reste à semer. Cela dit, en date du 9 juin, il restait toujours 15.8 millions d’acres à planter! C’est dû jamais vu. La deuxième pire année étaient en 1995 et les rendements ont été 9% en dessous de la projection statistique publiée en début d’année. C’est possiblement à quoi qu’on pourrait s’attendre cette année… 10 à 15% moins de production provenant d’une combinaison des acréages et rendement moindre.

La proportion de la récolte qui est bon à excellent à de 59%, c’est la pire condition depuis l’an 2000. De plus, ce sont les états avec la meilleur performance qui sont atteint d’une piètre condition : Illinois à 47% b/e vs 82% l’an dernier, Iowa à 58% b/e vs 81% l’an dernier et Minnesota à 60% b/e vs 90% l’an dernier. Ces 3 états produisent plus de 200 boisseaux/acre dans plusieurs comtés. Ensuite, dans les états qui produisent entre 175 et 200 boisseaux/acre, soit au-dessus de la moyenne nationale, c’est là dont les retards et la condition sont les plus inquiétantes : Indiana, Ohio, Michigan et Wisconsin… pour se consoler, on peut dire que la situation est nettement mieux dans le Texas!

Demain, l’USDA publiera le rapport offre et demande. Peut-être que l’USDA baissera déjà l’acréage de maïs, c’est déjà arrivé dans le passé jusqu’à 2 millions de moins. Cependant, ce n’est pas parce que l’USDA n’ajustera pas l’acréage demain que la correction ne sera pas importante dans le rapport du 28 juin.

Pour le soya, c’est moins pire que la culture de maïs. Le marché s’attendait à des surfaces entre 50 et 55% ensemencé et s’est sorti à 60%. Une progression de 21%… c’est plus que dans le maïs. Étrange qu’il se soit planté plus de soya que de maïs considérant qu’il reste beaucoup de travail à faire dans le maïs… est-ce un signe que les cultivateurs ont déjà fait le switch du maïs vers le soya. Contrairement au maïs, les états qui sont les plus affectés par le retard ne sont pas les meilleurs producteurs puisque la culture du soya se fait un peu plus au nord (Dakota et Minnesota) ainsi que sur le long du Mississipi.

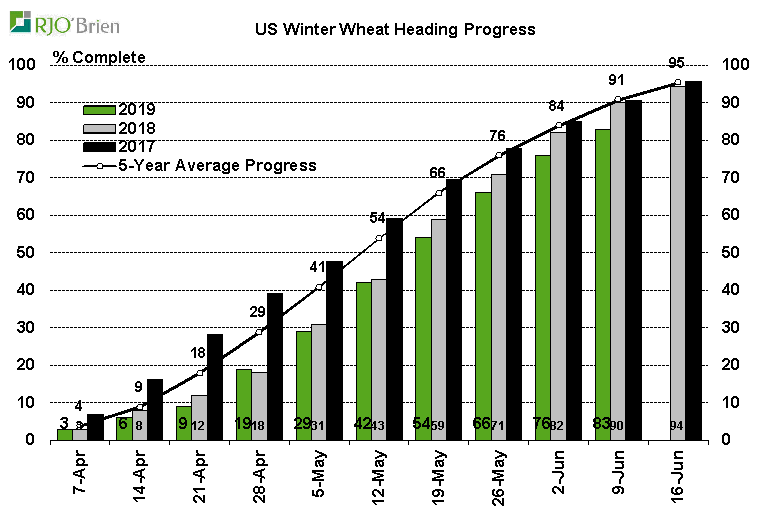

Pour les blés, la récolte se porte bien. La condition du blé d’hiver est stable à 64 bon/excellent. 83% des surfaces sont rendu au stade d’épiaison ce qui reflète une semaine de retard, mais c’est ainsi depuis avril. Dans le blé de printemps, le retard dans les semis s’est résorbé avec 97% des surfaces ensemencées.

Bonne soirée

| Gabriel Joubert-Seguin M.sc, CFA, CAIA Stratège de marché / Market strategist |

| [email protected] // [email protected]

Tel: 1-888-701-0071 // Fax 514-932-7340 |

| RJO ‘Brien et Associés Canada Inc 1250 René-Lévesque Ouest, bureau 4120 Montréal, QC. H3B 4W8 www.rjobrien.ca |

Avertissement : Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l’auteur(s) et ne sont pas nécessairement partagés par R.J. O’Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu’à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d’informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O’Brien & Associés Canada Inc. est un membre de l’Organisme Canadien de Réglementation du Commerce des Valeurs Mobilières (OCRCVM) et le Fonds Canadien de Protection des Épargnants (FCPE).