Aujourd’hui le 30 mars

Rapport USDA demain. Ensemencement et Stocks trimestriel.

Oui, le covid est important. Non, ce n’est pas le temps de diminuer l’importance du rapport de demain pour autant.

Demain on s’attend à :

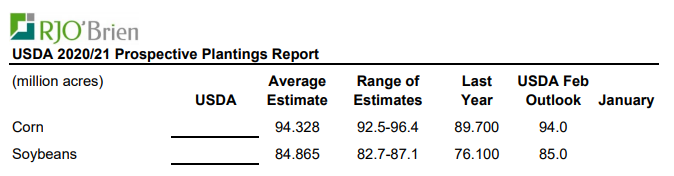

- Augmentation des superficies de maïs. De 90M l’an passé à 94M cette année (+4)

- Augmentation des superficies de soja. De 76M l’an passé à 85M cette année (+9)

Avec autant de « facteurs externes » actuellement sur les marchés, il semble parfois que l’importance des rapports du 31 mars de l’USDA pourraient être sous-estimé par certains. Cependant, avec des surprises considérables reflétées dans le dernier rapport trimestriel sur les stocks, l’attente de la Chine d’être un acheteur important de produits agricoles américains « à un moment donné » et des idées de semis de printemps pourrait à nouveau s’avérer difficile, je ne pense pas que c’est très prudent que d’ignorer l’impact sur les marchés à terme MÊME SI LE COVID DOMINE L’ATTENTION.

Semis

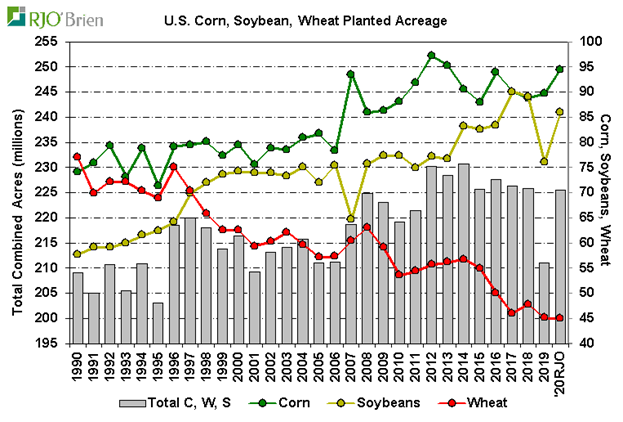

En ce qui concerne les acrages, l’USDA a donné un aperçu de ses premières idées de la situation sur la nouvelle récolte lors du Forum Ag Outlook en février dernier, plaçant la superficie ensemencée en maïs aux États-Unis à 94 millions d’acres, en hausse de 4.3 millions par rapport à 2019/20 et la plus élevée depuis 2016-17 à 94 millions. Cette année c’est plus compliqué que les autres années à cause du massif recul des semis l’an dernier en raison des pluies. Le plus grand « perdant » l’an dernier a été le soja – mais il ne faut pas oublier que le Prevent Plant (les assurances pour les acres non semés) a explosé à 19.6 millions d’acres. Donc notre point de départ dans les analyses est un peu plus difficile car il faut tenir compte de ces acrages qui reviennent en jeu. L’année passée il s’est semé 309 millions d’acres de grande culture, et habituellement ça se tient entre 320 et 325 millions. Peu importe la rotation maïs, blé, soja, coton, riz ou autres…. La somme de tous arrive pas mal toujours entre 320-325. L’an passé ; 309. Bref un bon 10-15 millions d’acres revient cette année. Mais dans quoi ? Un cultivateur de l’Iowa équipé en maïs/soja ne va pas planter du riz. Ça ne se fait pas. Donc je repose ma question, on sème quoi?

Le ratio de prix maïs soja n’indique pas grand-chose en ce moment. Le soja novembre est 2.43 fois plus cher que le maïs décembre. En soi ce n’est pas une indication qu’il est nécessairement plus rentable de faire du corn ou de la binne. Par contre, ce ratio revient de loin et pourrait influencer la psychologie des farmers. Je pense. Ce ratio là était à 2.17 l’été dernier et il a donc progressé. Plus ce ration augmente, plus c’est rentable de semer du soja.

Les 15 millions d’acres ne sont pas « garantie » de revenir dans le bilan cette année non plus, mais ça serait imprudent de ne pas l’évaluer. Je ne crois pas vraiment en la jachère… Avec les surfaces de blé d’hiver continuellement en baisse, les implications pour augmenter la superficie de maïs/soja est réelle. Tout ça, c’est sur papier – la météo peut faire changer les choses. M’enfin.

Si j’additionne les acrages de maïs (94) soja (85) et blé (45) j’arrive à 224 millions d’acres – en plein dans la moyenne des années 2014-2018 – et une augmentation de 14 millions d’acres vs l’an dernier.

Le marché me dit 94 millions d’acres de corn, 85 millions d’acres de soja et 45 millions de blé. Donc c’est ce qu’on prévoit. Ce qu’on va utiliser pour se fabriquer un bilan offre-demande pour essayer d’évaluer ce qui pourrait avoir comme inventaire à l’automne.

« oui mais là… »

– Oui-mais-là l’éthanol ça va mal peut-être qu’ils vont semer moins de maïs?

– Oui-mais-là la Chine n’achète pas de produits américain!

– Oui-mais-là la Chine va acheter 40 milliard!

– Oui-mais-là c’est les élections cette année!

– Oui-mais-là en Amérique du Sud ils ont une récolte record de soja!

– Oui-mais-là le COVID!

– Oui-mais-là le Chine pis la PPA c’est pas réglé et ils n’ont pas besoin d’autant de soja/tourteau?

– Oui-mais-là la population ne va pas arrêter de manger!

– Oui-mais-là

Avec des si on fait du chemin, mais on tourne surtout en rond. Je pense que les estimés sont assez fiable dans le contexte actuel et reflète bien la situation globale.

Dites vous que demain le rapport de semis est un rapport d’offre pour la nouvelle récolte et les stocks trimestriel évalue la demande sur l’ancienne récolte (feed)

Il reste encore beaucoup de temps avant de se rendre à l’automne, mais les rapports de demain vont donner une sapristie de structure au marché pour les mois à venir. C’est sur les rapports de demain que tout le reste des analyses vont s’appuyer! C’est fondamentalement super important!

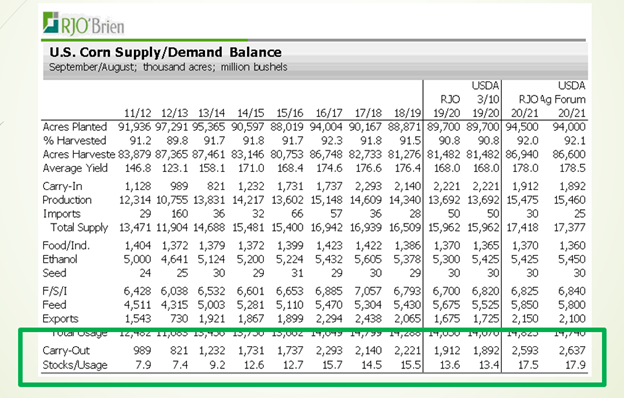

Et quand je plug ça dans un tableau offre demande. Ça fait une ABONDANCE de mais à l’automne. Actuellement aux States on évalue les inventaires de fin à 1.9 milliard. Avec 94 millions d’acres et un rendement « normal » et une demande « normale » on arrive SUR PAPIER à 2.5-2.6 milliard d’inventaire. C’Est du stock en siouplait! Et la demande qui est so-so en ce moment ça porte les ratios d’utilisation à 17% et plus… et suggère donc un équilibre de prix assez faible. La situation peut changer, je ne connais pas l’avenir et la météo et le rendement de cet été, mais SUR PAPIER c’est difficile d’être MEGA bullish.

Il pourrait comme à chaque année avoir des soubresauts de marchés et de la volatilité qui fait augmenter les prix à Chicago – après tout le marché et toujours en mouvement – mais sur papier le potentiel haussier semble plutôt limité.

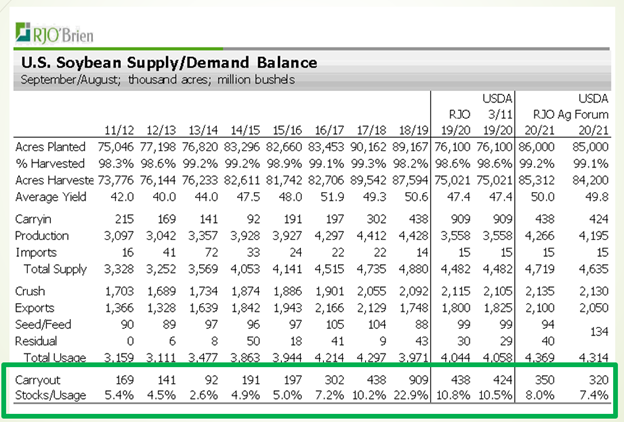

Le bilan du soja est clairement plus friendly, même si les acrages bondissent de presque 10 millions d’acres cette année. En utilisant la même logique de situation « normale » en termes de rendement et de consommation, les inventaires de fin seraient entre 300-400 millions et cela est loin de l’abondance ridicule de 2018 à plus d’un milliard de boisseaux.

SIMON BRIÈRE

Stratège de Marché / Market Strategist

Trading desk: (514) 218-6888

Mobile: (514) 449-8993

Fax: (514) 932-7340

R.J. O’Brien & Associates Canada Inc

1250 Boul René Lévesque Ouest, Bureau 4120

Montréal, Québec H3B 4W8

www.rjobrien.ca

Avertissement : Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l’auteur(s) et ne sont pas nécessairement partagés par R.J. O’Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu’à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d’informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O’Brien & Associés Canada Inc. est un membre de l’Organisme Canadien de Réglementation du Commerce des Valeurs Mobilières (OCRCVM) et le Fonds Canadien de Protection des Épargnants (FCPE).