Aujourd’hui le 24 février

USDA Outlook Forum: prévisions de semis/inventaire pour 2023

L’USDA, comme à chaque année, tient son forum agricole et nous renseigne sur les prévisions de la prochaine année. Ça reste très « provisoire », mais donne aussi clairement le ton pour la nouvelle saison qui s’amorce. Le temps avance très rapidement, on est bientôt en mars, je vais aller entailler bientôt (je suis artisanal!) et ensuite à la fin du mois c’est les intention d’ensemencement. Tout va débouler rapidement; on wrap les sucres, on prépare la machinerie, les poches de semences sont déjà dans le garage, un peu de chisel et hop on est dans le champ à semer la récolte.

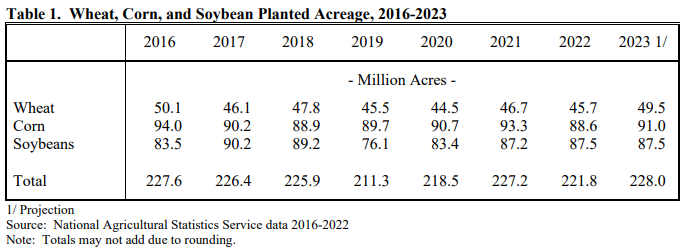

Donc voilà, en gros on s’attend à plus d’acrages maïs et de blé et une superficie similaire dans le soja. Avec l’augmentation de superficie, si les rendement sont « normal » les inventaires de fin seraient en hausse, et le prix (possiblement) sous pression. On est en février, on ne sait pas où le prix d’automne sera, mais on peut quand même commencer à voir la structure du marché se dessiner.

Superficies :

- Maïs : augmentation de 2.4 millions d’acres. De 88.6 l’an dernier on serait à 91 cette année

- Blé : augmentation de 3.8 millions d’acres. De 45.7 l’an dernier on serait à 49.5 cette année

- Soja : statu quo. On reste à 87.5 millions d’acres.

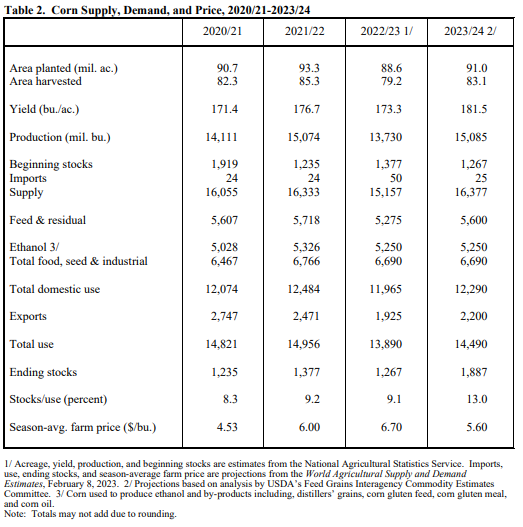

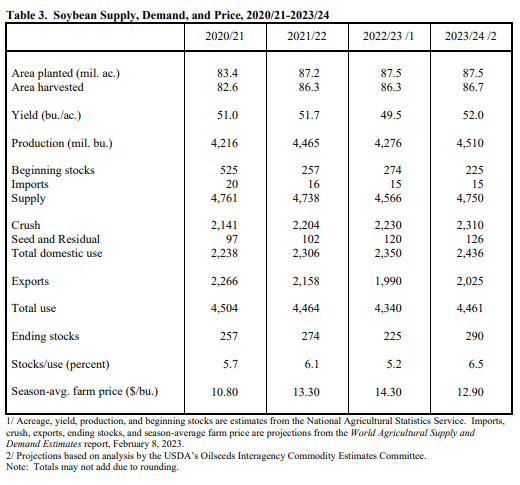

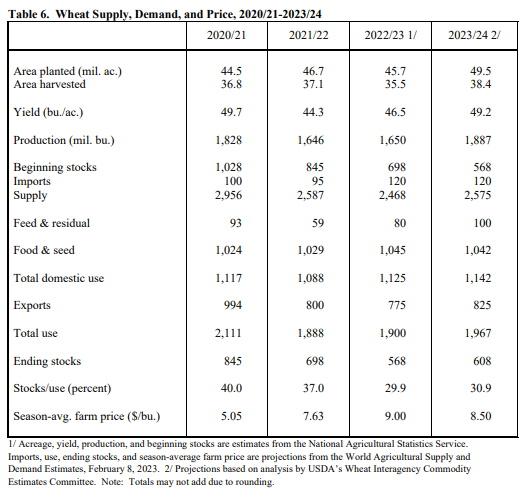

Bilans offre-demande. Les implications sont un peu négatives pour les prix. Évidemment tout reste à se jouer cet été, mais comme je dis ça met la table pour les prochains mois.

Maïs : Augmentation « prévue » de la production/récolte de 1.35 milliard de boisseaux, mais seulement 600 million de la demande fait en sorte que les inventaires de fin grimpent à 1.9 milliard et les ratios d’utilisation jumpent à 13%. Ce n’est pas très positif pour les prix si cela se réalise.

Soja : superficie similaire, rendement « normal » et inventaires de fin en légère hausse en raison d’une grande compétition de l’Amérique du sud pour l’exportation. Overall ce n’est pas un énorme changement et la marge d’erreur est mince pour une baisse d’inventaire sans avoir un impact sur les prix.

Blé : malgré une augmentation considérable des superficies, les inventaires de fin sont sommes toutes assez stable autour de 600 million de boisseaux car la demande reste forte car le contexte politique et économique mondial encore sous très forte pression.

SIMON BRIÈRE

Stratège de Marché / Market Strategist

Trading desk: (514) 218-6888

Mobile: (514) 449-8993

Fax: (514) 932-7340

R.J. O’Brien & Associates Canada Inc

1250 Boul René Lévesque Ouest, Bureau 4120

Montréal, Québec H3B 4W8

www.rjobrien.ca

Avertissement : Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l’auteur(s) et ne sont pas nécessairement partagés par R.J. O’Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu’à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d’informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O’Brien & Associés Canada Inc. est un membre de l’Organisme Canadien de Réglementation du Commerce des Valeurs Mobilières (OCRCVM) et le Fonds Canadien de Protection des Épargnants (FCPE).