Aujourd’hui le 22 mars

- Réserve Fédérale : Hausse du taux directeur de 25 points de base (comme prévu)

- Réserve Fédérale : « Les baisses de taux ne sont pas dans notre scénario de base. »

- Réserve Fédérale : « Si la Fed doit augmenter ses taux, elle le fera »

Enfilade économique… 👇

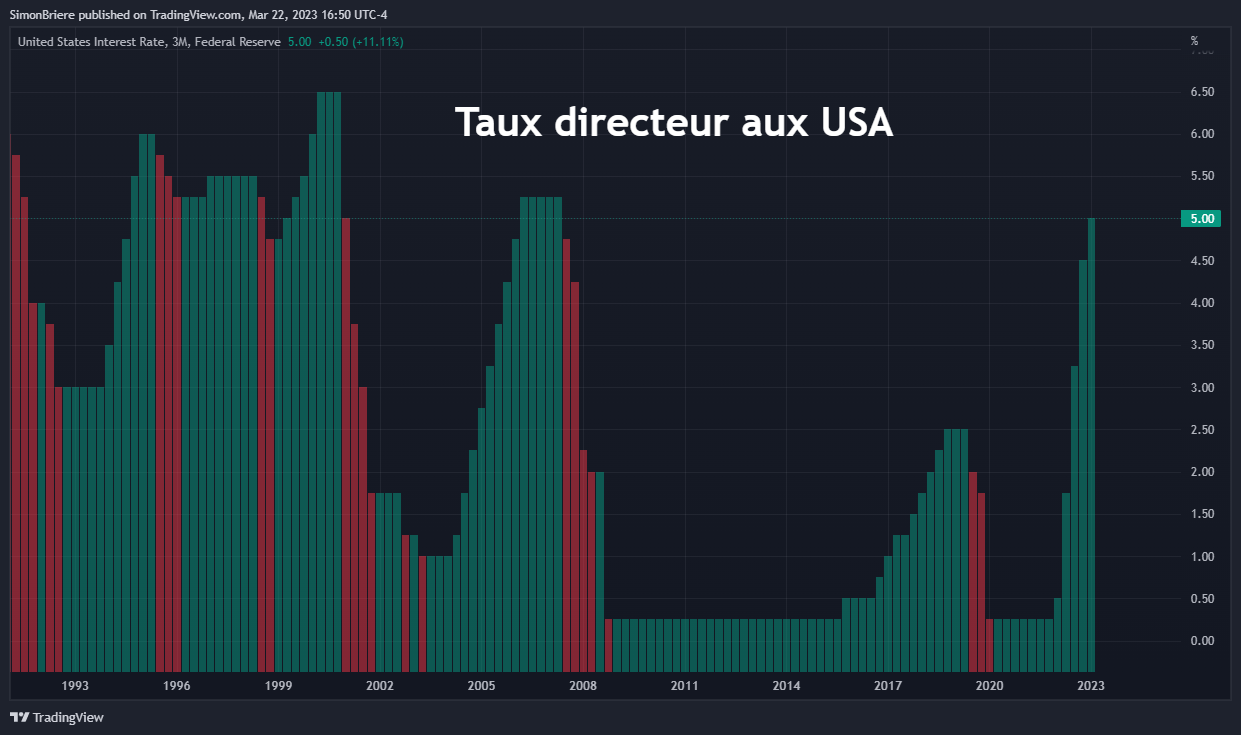

1. L’environnement financier est turbulent, c’est le moins qu’on puisse dire… La réserve fédérale a augmenté les taux d’intérêt de 0.25% (25 points de base, dans le jargon!). À 5% c’est le taux de plus élevé depuis 20 ans. La derniers fois qu’on était là c’est au début des années 2000. J’étais à l’université, et le rappeur 50 Cent venait de sortir « Candy Shop ». Avec l’inflation je me demande si 50Cent est devenu 1Dollar. Tou-doum-chi, joke de papa. Sorry.

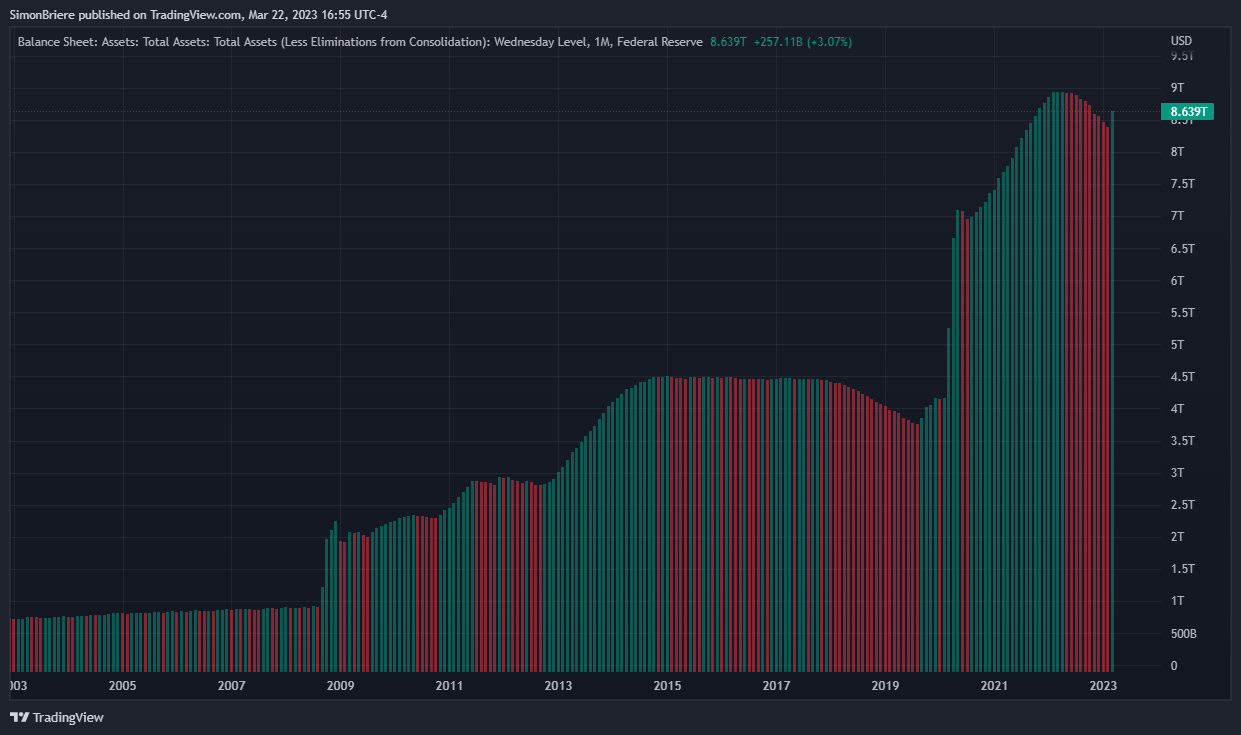

2. Depuis 2009 la Réserve Fédérale a « imprimé de l’argent », ou en termes plus financier la FED a gonflé son bilan. On fait souvent référence à cette période comme « QE, Quantitative Easing », soit une période où les masses monétaires augmentent, les taux d’intérêts sont faibles et l’économie est en expansion avec du cheap money.

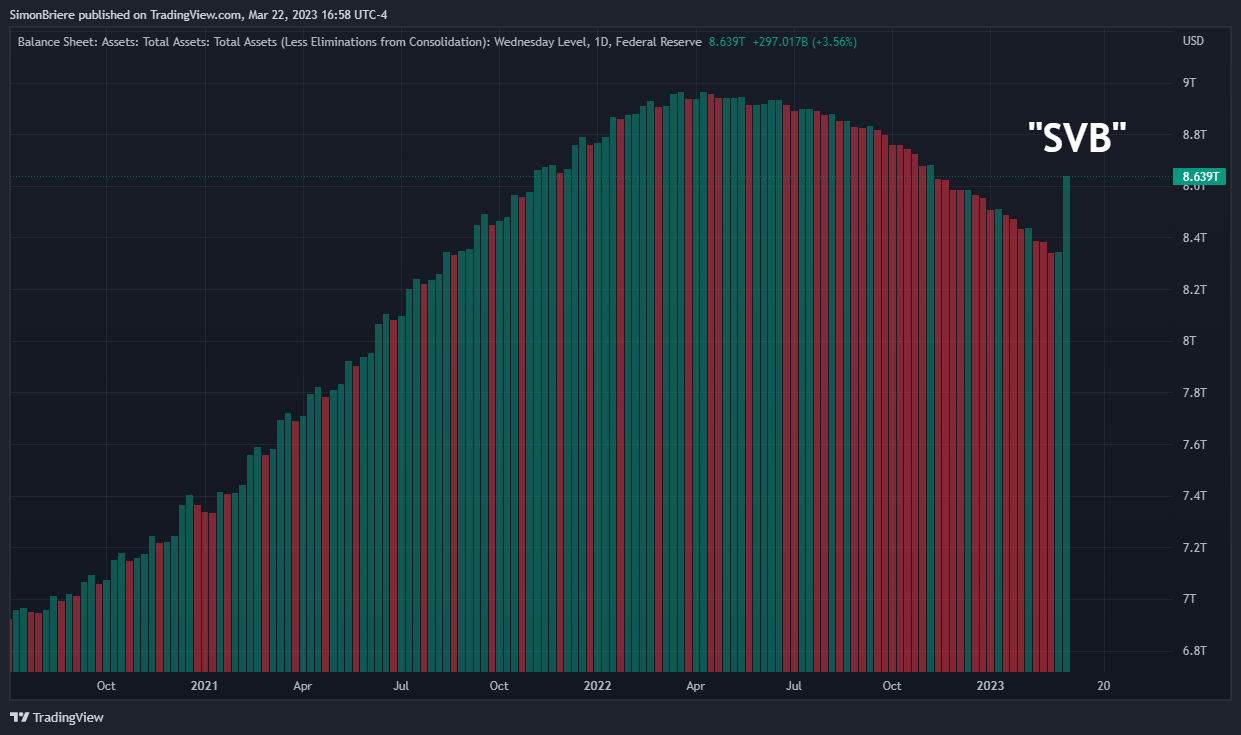

3. La réserve fédérale (la Banque du Canada aussi) nous dit depuis un temps que cette période est révolue, qu’on est dans un resserrement monétaire. Mais c’était avant le fiasco des banques comme Silicon Valley Bank (SVB) et le gouvernement fédéral a dû venir en aide. Je simplifie, mais c’est pas mal ca pareil. À ce moment tout le monde pensait que le QE est de retour! Que le cheap money allait revenir! Make it Rain! Les taux vont bien chuter! Not so fast…

4. Les investisseurs attendaient donc avec impatience de voir aujourd’hui comment la FED allait réagir. Pour aujourd’hui, certes, mais BEAUCOUP PLUS pour l’avenir. Est-ce que la FED, peu importe la hausse d’aujourd’hui, allait donner un peu d’information sur une possible baisse des taux plus tard cette année ? Le marché se croisait les doigts, mettons. Le marché obligataire (Treasury) avait baissé de plus de 1% en peu de temps. Il se stabilise à 4.50% pour l’échéance 1 an.

5. Bon, tout ça est assez important pour les marchés financiers – les indices boursiers particulièrement. Quand le fric est abondant, quand les taux d’intérêts sont bas, le stock market va bien. La corrélation est assez évidente; plus le bilan gonfle, plus le SP500 s’apprécie. Si bilan se dégonfle… est-ce que la bourse aussi? On est dans l’inconnu et les avis sont partagés.

6. Depuis la crise financière de 2008, à chaque fois que la Fed avait besoin de donner de l’oxygène à l’économie (et par la bande aux marchés financiers) c’était dans un contexte ou l’inflation était faible et sous contrôle. Bref, pas de trouble, on ouvre le portefeuille sans trop poser de question. Mais là, l’inflation est dans le tapis, ca complique la patente et je dirais même plus que ca menotte les banques centrales. Ca devient très difficile de baisser les taux… trop vite.

7. Et ça, d’autres actifs financiers le sait très bien. L’or, par exemple ; bien souvent utilisé comme valeur refuge pour contrôler l’inflation. Ce n’est pas parfait comme corrélation, mais on voit comment le cours de l’or a été influencé par le bilan de la Fed.

8. L’environnement économique actuel est turbulent, et on s’entend assez bien sur un ralentissement économique. Est-ce que ce sera une récession ou juste un petit ralentissement. Est-ce que ce sera long et profonds? On ne le sait pas exactement, mais on s’attend à un ralentissement. La simple relation de taux d’intérêt me l’indique clairement…

9. En ce moment, tous les yeux sont rivés sur les taux d’intérêts. C’est normal, c’est là que la game se joue! Je peux calculer la volatilité du marché obligataire (dérivés de taux d’intérêts). On vit dans une période volatile qui ressemble à 2007/2009 et le début de la pandémie…

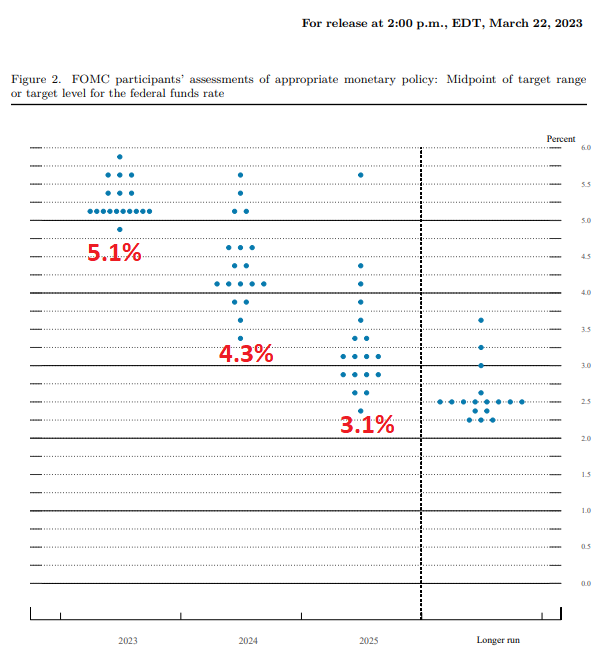

10. Alors voilà, la Fed qui nous dit que les taux vont probablement rester élevé un « certain temps ». Selon les membres de la FED, les taux seraient de 5.1% en 2023, 4.3% l’an prochain pour ensuite se stabiliser à 3.1% par la suite…

SIMON BRIÈRE

Stratège de Marché / Market Strategist

Trading desk: (514) 218-6888

Mobile: (514) 449-8993

Fax: (514) 932-7340

R.J. O’Brien & Associates Canada Inc

1250 Boul René Lévesque Ouest, Bureau 4120

Montréal, Québec H3B 4W8

www.rjobrien.ca

Avertissement : Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l’auteur(s) et ne sont pas nécessairement partagés par R.J. O’Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu’à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d’informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O’Brien & Associés Canada Inc. est un membre de l’Organisme Canadien de Réglementation du Commerce des Valeurs Mobilières (OCRCVM) et le Fonds Canadien de Protection des Épargnants (FCPE).