Aujourd’hui le 17 octobre

L’économie…

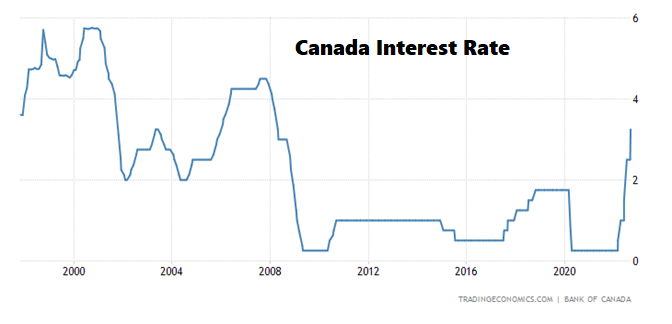

Difficile de parler d’économie sans parler d’inflation et de hausse des taux d’intérêt. C’est majeur et les impact le seront tout aussi. Au Canada en l’espace de quelques mois les taux sont passé de 0.25% à 3.25% et cela va continuer. Oui on est loin de grand’pa à 15% dans les années 80’ mais la réalité de l’époque était, elle aussi, très différente. Dans ma vie d’adulte, à date, j’ai jamais connu des taux au-dessus de 5%. Les taux étaient plutôt faibles en sortant de la bulle des techno au tournant de années 2000, puis remonté en 2006-2007 à genre 4.50% pour s’écraser à presque rien pendant les 15 prochaines année jusqu’à… aujourd’hui. Bref, on a conservé des taux d’intérêt (trop) faible (trop) longtemps à mon avis. Oui, c’est mon avis. La Banque du Canada s’apprete la semaine prochaine à les lever encore de 0.50% au moins.

15 a cultiver des mauvaises habitudes de surendettement… encore là, à mon avis. J’vous donne mon point de vue, on s’en jase avec une tasse de café un beau jour si tu veux. M’enfin. Au Canada l’endettement est incroyablement élevé. Une hausse des taux ici fera beaucoup plus mal qu’au USA. Pour chaque tranche de 100$ de revenu, le canadien moyen à 180$ de dette.

« OLD HABITS DIE HARD » comme dirais les anglais. Ça veut dire que les habitudes bien ancrée sont dures à changer. Parles à un fumeur de Players Light King Size depuis 1992. Des fois il faut se rendre jusqu’ou cancer du poumons pour changer… pis même là. Donc 15 ans à s’endetter parce que ça coute rien emprunter…. Quelles leçon tirer de ces 15 dernières années et les deux dernières avec la pandémie.

15 ans à se magasiner des paiements. Les banques, les agents d’immeuble pis les vendeurs de char nous proposent des mensualités. Le prix du véhicule ou de la maison n’a presque plus d’importance, on l’écarte pis « combien tu veux payer par mois ». Les concessionnaires nous ont donc financé des véhicules pendant 108 mois à 6.99%. Moins glam de rouler dans l’auto rouillée qu’on a juste hâte de finir de payer après 9 ans. Mais cool, on a des beaux paiement par mois! Yay.

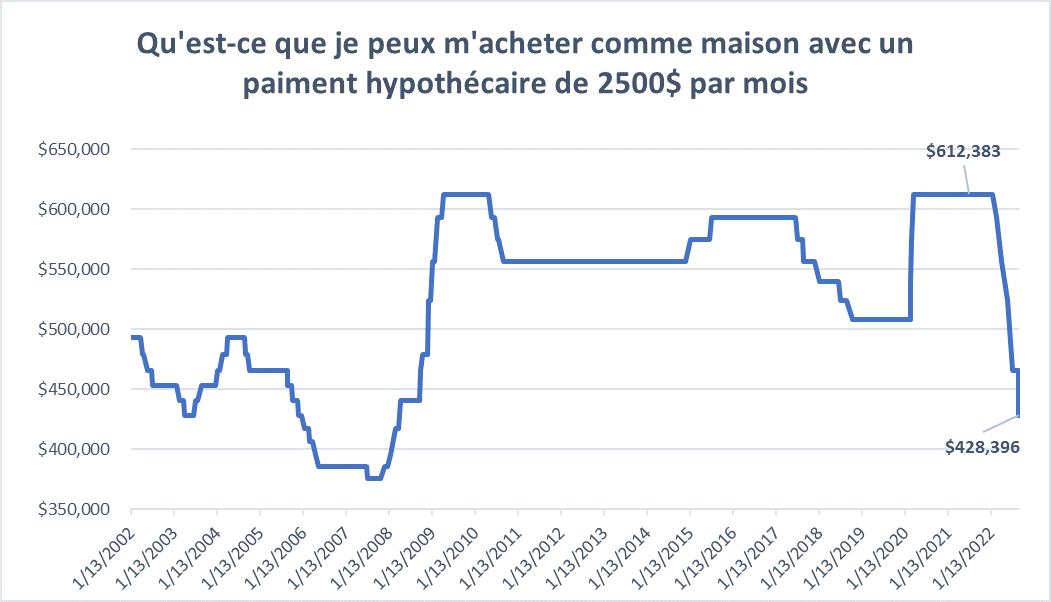

Ensuite, le plus important, c’est l’hypothèque. Même principe… « qu’est-ce que je peux avoir pour 2500$ par mois ». À 2.09% c’est cool, mais à 5-6%…. ouch. Aujourd’hui au même budget (2500$, exemple) c’est une hypothèque de 428K et non 612K, une baisse de 30% des valeurs. Quand les économistes disent « une baisse de 30%…. », une partie de la réponse est ici, à mon avis. La capacité de rembourser n’est plus la même.

Sauf que là ça fait 15 ans qu’on surfe sur un train de vie de rock star… OLD HABITS DIE HARD…. Il faudra se serrer la ceinture. Mais on coupe quoi? L’épicerie…. Il faut pourtant manger… L’essence… il faut aller travailler (allo le télétravail qui sera de plus en plus en demande!). Les restaurant? Oui, c’est sûr. Les vacances, oui, inévitablement. Les électroménagers? Chéri il marche encore le frigo même s’il fait brrr-brrrr un peu, on va le garder ok? Anyway on vient de mettre 300$ de IGA dedans….

Mais plus on coupe les dépenses… plus on coupe les ventes des entreprises. La roue qui tourne soudainement ne roule plus comme avant. Les commerces du coin ont moins d’achalandage. Certains industrie sont plus vulnérable que d’autre en temps de récession mais c’est essentiellement ce qui se passe. Tout le monde pèse sur les break en même temps. Ca ralenti.

Pour le moment le marché du travail se porte bien. Dans l’ensemble. Le chômage est faible, mais il y a tellement une pénurie de main d’œuvre que les bénéfices des entreprises sont parfois affectés… Pour avoir des revenus, ça prend des ventes. Si les gens consomment moins à cause de la récession il y aura moins de vente. Ensuite ça prend des choses à vendre. La pénurie de matériaux at retard de livraison ralentissent donc le carnet de commande. Ça prend aussi de gens pour fabriquer et vendre les produits et services. La compagnie qui veut remplir ses contrats mais manque de main d’œuvre manque éventuellement des revenus potentiels. Fermer la shop le lundi, faute de travailleur c’est des ventes de perdues. Aussi, question ressources humaines c’est difficile car ceux qui reste dans la compagnie sont là à travailler comme des zoufs à faire de l’overtime et se stresser à longueur de semaine pour un salaire qui augmente, certes, mais jamais comme on l’espère. Plus de travail, mais moins d’employés…

C’est la raison principale pourquoi les indices boursiers sont à la baisse de 25% cette année. On remet en doute (ET POUR CAUSE!) la capacité des entreprise à générer des profits dans les prochains mois/années. Car c’est un peu ca la valeur d’une action. C’est (très simplement) la valeur attribué aux profits. Moins de profits (moins de ventes, plus de dépenses), moins de valeur, les indices chutent. Tout est cohérent.

Ensuite, si je veux le rattacher au secteur agricole, là aussi c’est majeur ce qui se passe et ce qui s’en vient (potentiellement) dans les prochains mois/années. Le secteur agricole est basé sur la dette. C’est comme ça. C’est de même depuis tout le temps. Le financement des entreprise agricole est sur de la dette, et non de l’équité comme une compagnie publique comme Apple ou Microsoft. Les actionnaires sont les producteurs et la banque. Point. Je vais vite, je prends un raccourci mais c’est comme ça. L’agricole est bâtit sur de la dette. Et aujourd’hui on parle de taux d’intérêt qui monte en flèche. Vous me voyez venir, han?

Dans mon travail je vois des tonnes et des tonnes d’états financier. Je la vois cette dette là. Comme je le dit, c’est comme ça, ce n’est pas une mauvaise chose, c’est juste « comme ça ». Ce n’est pas long qu’il y a des millions en emprunts; la terre, la bâtisse, l’équipement, le rachat des parents, etc… Aujourd’hui c’est 30,000 $ de plus par année de plus par tranche de million d’emprunt. 5 million de dette, 150K mille piasse de plus dans le vortex des frais financiers. Ca va vite.

30,000 piasses c’est 100 tonnes de maïs de plus à vendre juste pour payer la banque. Sans compter les engrais. Les semences. Le FUEL. Trente mille dollar c’est aussi 600 milles gomme bazouka. Oui je compte encore en gomme bazouka comme quand j’étais jeune… tsé les « old habits » qui meurent pas.

Il faudra passer au peigne fin toutes les dépenses pour s’assurer qu’ils ne viennent pas nous hanter dans quelques années. Fait divers : j’ai vu un jeune l’autre jour, à peine 30 ans, possiblement moins, avec la grosse Porsche GT3 (une voiture de 200-300K$) plaqué F devant le garage de la ferme. Plaqué F, un char de compagnie, je ne sais pas mais tsé l’insouciance pis le compte Instagram ça peut couter cher. Ca s’ajoute à la grosse maison, le bateau pis d’autre bébelles. Mes dents ont grincées et j’espère qu’il est un ‘vrai’ riche et non un surendetté. Ça m’a fait mal au ventre. M’enfin

Est-ce qu’on peut se fier à du maïs à 350$ ou du soya à 750$ sans l’ombre d’un doute pour les prochaines années?

Qu’arrive-t-il si…. ?

Je vous laisse réfléchir et faire des calculs.

Bonne soirée,

SIMON BRIÈRE

Stratège de Marché / Market Strategist

Trading desk: (514) 218-6888

Mobile: (514) 449-8993

Fax: (514) 932-7340

R.J. O’Brien & Associates Canada Inc

1250 Boul René Lévesque Ouest, Bureau 4120

Montréal, Québec H3B 4W8

www.rjobrien.ca

Avertissement : Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l’auteur(s) et ne sont pas nécessairement partagés par R.J. O’Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu’à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d’informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O’Brien & Associés Canada Inc. est un membre de l’Organisme Canadien de Réglementation du Commerce des Valeurs Mobilières (OCRCVM) et le Fonds Canadien de Protection des Épargnants (FCPE).