Aujourd’hui le 12 juillet

- Rapport USDA en ligne avec les prévision (mais/soja)

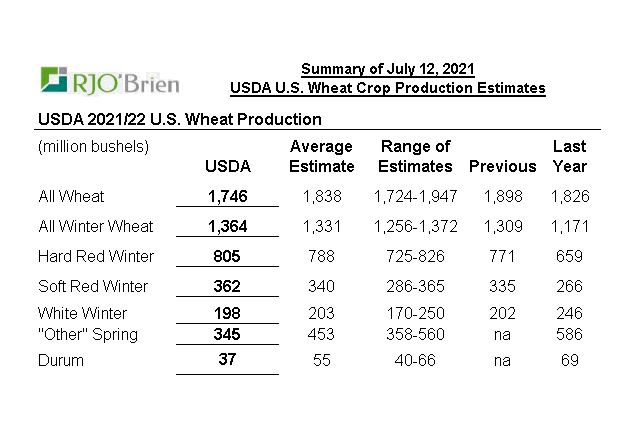

- Blé printemps ; la situation se corse.

- Un mot sur les grains

- Le défi des taux d’intérêt.

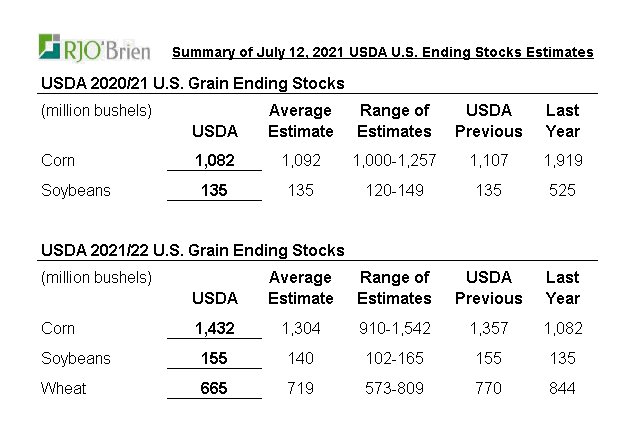

Un mot sur les grains

Rapport USDA sans trop d’histoire pour le maïs et le soja. En ligne avec les attentes et on fait juste plugger les superficies dans les bilans. Rien à signaler ici. On retourner dans nos cartes météo. Le rapport me fait penser, me fait dire…. Ce n’est pas réglé tout ça, mais les scénarios apocalyptiques sont peu à peu écartés. Vous savez, en début d’année au printemps disons, tout est « possible »; un rendement record ou une sécheresse importante. L’éventail des possibilités est donc plus large. Mais plus la saison avance, plus le rendement tend à se préciser; graduellement on évite le pire, on écarte les scénarios record et on arrive à un certain consensus. Une certaine fourchette raisonnable de rendement. Je pense qu’on commence à être dans l’élaboration de ce range-là. De plus en plus, entre courtiers, analystes, on parle du « trendline », c’est-à-dire un rendement qui tombe près des prévisions statistiques d’en début d’année.

Ça l’enlève beaucoup de pression au marché car la marge d’erreur est nulle cette année compte tenu des inventaires très serrés. Un hic de production et la bourse peut s’emballer. Il est trop tôt encore pour le soja, mais à l’heure actuelle le maïs semble être hors de « grand » danger. À l’heure actuelle on n’est vraiment pas sorti du bois, mais le feu n’est pas pogné dans la grange non plus.

Le plus grand danger qui nous guette….

Selon moi le plus grand danger est plutôt macro-économique ; c’est l’inflation, les taux d’intérêt, l’immobilier, l’écart de richesse entre les générations, les déficits gouvernementaux. Je m’inquiète. Je me pose des questions. Trop de choses sont à des niveaux insoutenable en ce moment. Le prix du bois d’œuvre qui a quadruplé. L’acier c’est la même chose. L’immobilier a pris 25% cette année (encore). Le déficit des gouvernements à l’air amanché comme le financement du stade Olympique qu’on n’a pas encore fini de payer (je pense – on l’a tu payé finalement le stade?). Les taux d’intérêt artificiellement bas gonfle aux stéroïdes le prix de tout. On dit que l’inflation sera transitoire, quelle ne sera pas là longtemps, mais les banques centrales font bien exprès de ne pas inclure l’immobilier dans leur calcul – l’inflation dans les actifs, ça on ne le compte pas.

En 1976 ça prenait environ 5 ans épargner pour un cash down d’une maison. Aujourd’hui c’est 15 ans – ou presque 30 ans si tu es à Toronto ou Vancouver. La courbe des salaires n’a pas du tout suivi celle du ‘cout de la vie’. Je parle du réel cout de la vie, pas le cout de la vie d’un baby boomer (sorry!). Être une jeune famille aujourd’hui ce n’est pas facile ; immobilier pas accessible, peu ou pas d’employeur contribue au REER des employés contrairement à avant, fonds de pension LOL, endettement des gouvernement, impôt, etc… Équilibrer les budgets dans les prochaines années = BONNE CHANCE.

Soit que les salaires montent (en flèche) soit que certains actifs sont surévalués et pourraient* revenir sur Terre (?). Pick one. La situation telle qu’elle l’est actuellement n’est pas durable à mon avis. Actuellement le prix des maisons par rapport au revenu est au même niveau qu’avant la crise financière, avant que tout fou l’camp. Embêtant.

À quoi bon aller travailler (comme des fous) si ce n’est pas pour être capable d’avoir un petite maison à soi. Travailler sans-cesse sans avoir un minimum de sécurité financière, d’épargne, de fond de retraite, avoir de plus en plus d’impôt et de moins en moins de service. Je suis certain que tout ca contribue à la pénurie de main d’œuvre qu’on ressent.

M’enfin. Les gouvernement et banques centrales sont coincés; il faut monter les taux, mais si on les monte tout s’écroule (possiblement). Alors on continue à imprimer des billet et refile le problème à la prochaine génération. Rinse & repeat.

À suivre…

SIMON BRIÈRE

Stratège de Marché / Market Strategist

Trading desk: (514) 218-6888

Mobile: (514) 449-8993

Fax: (514) 932-7340

R.J. O’Brien & Associates Canada Inc

1250 Boul René Lévesque Ouest, Bureau 4120

Montréal, Québec H3B 4W8

www.rjobrien.ca

Avertissement : Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l’auteur(s) et ne sont pas nécessairement partagés par R.J. O’Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu’à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d’informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O’Brien & Associés Canada Inc. est un membre de l’Organisme Canadien de Réglementation du Commerce des Valeurs Mobilières (OCRCVM) et le Fonds Canadien de Protection des Épargnants (FCPE).