Aujourd’hui le 14 mars 2022

En manchette….

Nouveau variant : la Chine se reconfine. La croissance économique en danger (encore)

Ukraine : les bombes tombent toujours.

Ukraine : les semis arrivent, mais se feront-ils comme prévu?

Argentine : les freins sur l’exportation de tourteau.

Les manchettes se suivent et s’alternent entre bonnes nouvelles et mauvaises nouvelles. En fait, je devrais dire mauvaise nouvelle et « moins pire » nouvelles car les vraies bonnes nouvelles sont plutôt rares. À ce point ci, c’est essentiellement futile de (trop) analyser l’actualité car elle change trop souvent de direction. J’ai fait mon hockey mineur/majeur à la défense et comme coach au hockey – chose que GrandPa disait et mes autres coach aussi – il ne faut pas JAMAIS regarder la puck en un-contre-un. Un peu comme un tour de magie si on regarde la puck passer de gauche à droit à gauche à droite on perd la perspective et on se fait déjouer. Il faut regarder l’ensemble, et le truc pour faire ca est de regarder les hanches, le torse et un peu les épaules. Grand’pa disait « Ne te met pas la tête dans l’jack strap, r’garde son corps pis après étampe le dans ‘bande », dans mon temps c’était pas la même game qu’aujourd’hui et les mises en échec étaient pas mal plus douteuses. Une autre époque. M’enfin. Bref il faut faire très attention aux manchettes que le marché nous donne car certaines sont des feintes. D’autre non. Il faut être prudent. Ce qui m’apparait évident, c’est que la situation n’est pas réglée. Loin de là. Et nos récoltes ici – et la bas – ne sont pas encore semé. Patience. Prudence.

Aujourd’hui je vous propose 4 graphiques qui pour moi sont extrêmement importants. Les éléments que je vous présente est pour mettre en lumière le réel risque d’une récession. Ca ne veut pas nécessairement dire que l’économie va s’effondrer, mais une récession (mondiale) est un scénario de plus en plus plausible.

Voici mes indicateurs :

Le différentiel de taux d’intérêt.

C’est quoi ça? En gros, c’est la différence entre les taux court terme et les taux long terme. Prenons les taux court terme (2 ans) versus les taux plus long terme (10 ans). Conclusion : à chaque fois que les taux court terme montent plus rapidement que les long terme comme c’est le cas actuellement, l’économie s’est replié. On est dans cette zone.

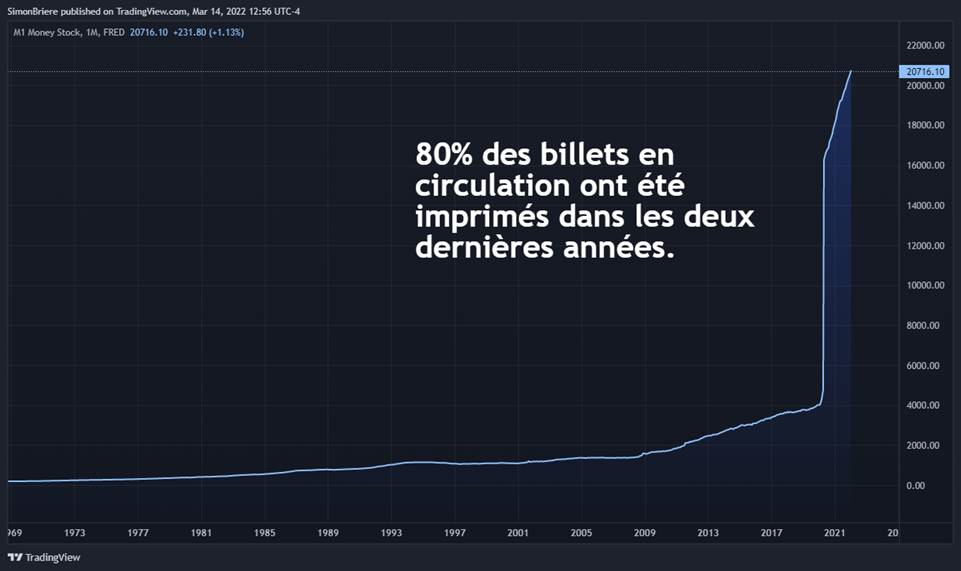

Les masses monétaires

La fameuse machine à imprimer des billets. Aux États-Unis comme ailleurs Canada, Europe, Asie, etc… nous avons augmenté MASSIVEMENT les masses monétaires. On a imprimé des billet pour les redistribuer dans l’économie. Ici au Canada, la politique budgétaire (Trudeau, par exemple) en annonçant les différents programmes d’aide comme la PCU et les subventions salariales, il fallait bien trouver les fonds à quelque part. La Banque du Canada (politique monétaire) a donc « imprimé de l’argent » sous forme d’obligation. Je simplifie, mais essentiellement on s’est collectivement endetté en créant de la nouvelle monnaie pour financer la relance.

Au USA, la Fed a fait pareille. Actuellement, près de 80% des billets en circulation ont été imprimés dans les deux dernières années. À mon avis c’est trop et ça frôle l’insouciance car les banques centrales n’ont plus de munition pour faire face à quelconque forme d’adversité. Un peu comme au poker, elles sont ALL-IN.

Le pari est qu’en pompant autant de fric dans l’économie, on aura une croissance (PIB) tellement soutenue que le « prêt » se rembourse comme de lui-même car avec la croissance du PIB vient l’augmentation des revenus de l’état. Quand l’économie croit, c’est plus de TPS TVQ d’impôt etc… Mais on fait quoi si la croissance n’est pas au rendez-vous et que les taux d’intérêt augmente?

Oops, shit.

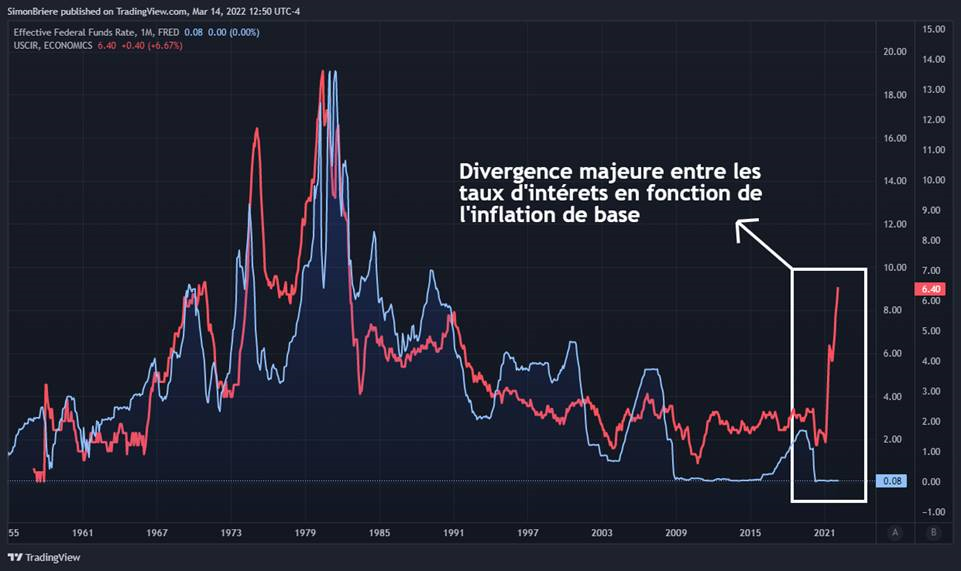

L’inflation hors de contrôle

Clairement l’inflation n’est pas sous contrôle. Même pas proche. C’est le cas ici comme ailleurs. Le dilemme économique… on mise tellement sur la croissance qu’on a peur de monter les taux « trop vite ». Résultat des courses, on perd le contrôle sur l’inflation comme jamais. Le refinancement de la dette nationale va couter une beurré, et certains actifs financiers/immobiliers atteignent des niveaux critiques, très risqué et vulnérable à une hausse des taux. On ne veut pas le dire trop vite et trop fort mais le risque de « bulle » est présent et augmente plus la situation perdure. Les hausse de taux c’est comme faire la vaisselle ; quand tu la fais au fur et à mesure, ca va, la cuisine est toujours propre et ta blonde est contente. La paix, quoi. Quand on ne la fais pas, elle s’accumule, elle ne disparait pas. Et plus le temps passe, plus ca devient difficile à décrotter et plus il y en a à faire. Ça me rappelle mes années universitaires en colocation. Mais on n’en parle pas. C’est le Voldemort de la finance moderne. Actuellement l’écart entre les taux d’intérêts et l’inflation de base atteint un écart jamais égalé. Règle du pouce : les taux « devraient » être autour de 7% mais ils sont encore essentiellement à zéro.

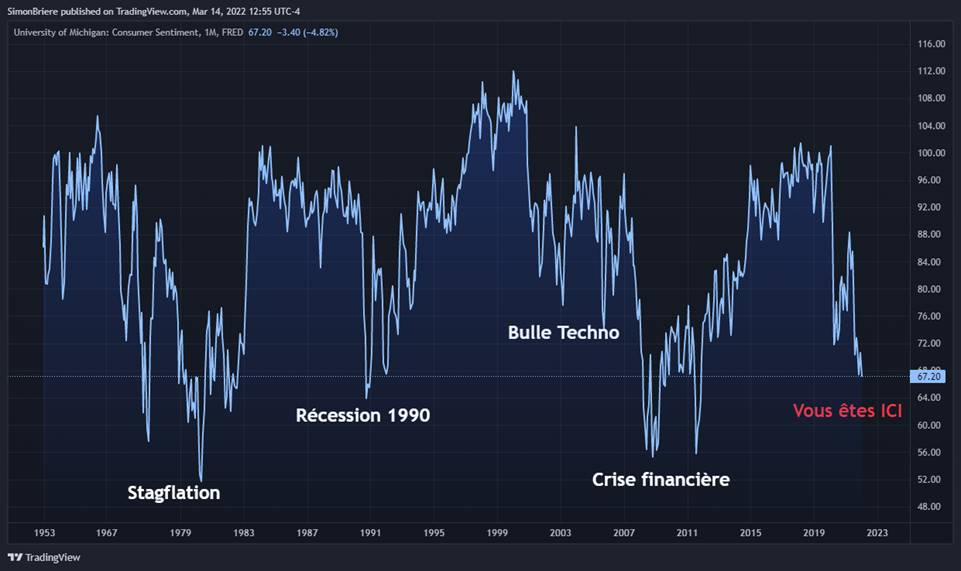

Le sentiment des consommateurs

Le moteur de l’économie est la consommation. La grosse machine américaine « think big, sti ». C’est pour cette raison que beaucoup des indicateurs économiques nous aide à prévoir si la consommation sera bonne, égale ou mauvaise. L’emploi par exemple : si on a des jobs, on a des revenus, on va dépenser et faire rouler l’économie. En ce moment, après deux ans de pandémie, une inflation hors de contrôle, un litre d’essence à 2$ et un potentielle guerre mondiale… les consommateurs ne s’aventure pas autant dans les grandes dépenses et veulent économiser pour faire face à un repli économique.

SIMON BRIÈRE

Stratège de Marché / Market Strategist

Trading desk: (514) 218-6888

Mobile: (514) 449-8993

Fax: (514) 932-7340

R.J. O’Brien & Associates Canada Inc

1250 Boul René Lévesque Ouest, Bureau 4120

Montréal, Québec H3B 4W8

www.rjobrien.ca

Avertissement : Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l’auteur(s) et ne sont pas nécessairement partagés par R.J. O’Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu’à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d’informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O’Brien & Associés Canada Inc. est un membre de l’Organisme Canadien de Réglementation du Commerce des Valeurs Mobilières (OCRCVM) et le Fonds Canadien de Protection des Épargnants (FCPE).