Déjà depuis quelques semaines la plupart des analystes s’entendaient pour une révision à la hausse des rendements dans le maïs et le soya. Les résultats du Crop Tour du mois d’août en arrivaient à la conclusion de rendement plus généreux que l’estimation du mois d’août de l’USDA. De plus, en début de semaine cette dernière annonçait des révisions possibles dans les surfaces ensemencées et récoltées pour le rapport d’aujourd’hui alors que par le passé ce sont des ajustements qui ont plutôt lieu en octobre pour le maïs et le soya.

Déjà depuis quelques semaines la plupart des analystes s’entendaient pour une révision à la hausse des rendements dans le maïs et le soya. Les résultats du Crop Tour du mois d’août en arrivaient à la conclusion de rendement plus généreux que l’estimation du mois d’août de l’USDA. De plus, en début de semaine cette dernière annonçait des révisions possibles dans les surfaces ensemencées et récoltées pour le rapport d’aujourd’hui alors que par le passé ce sont des ajustements qui ont plutôt lieu en octobre pour le maïs et le soya.

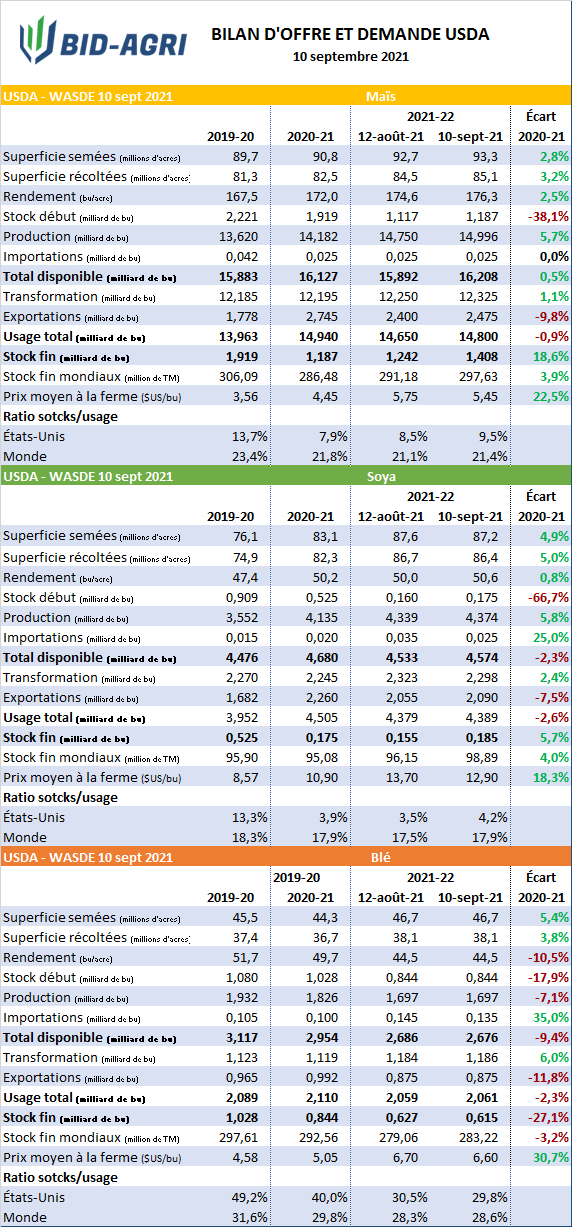

Regardons maintenant plus en détail ce qui en est ressorti ce midi. Tel qu’attendu pour le maïs, l’USDA a revu à la hausse les surfaces et le rendement. Les superficies récoltées passent de 84.5 à 85.1 millions d’acres alors que les rendements passent de 174.6 à 176.3 bu/acre. On se retrouve donc avec une récolte qui devrait totaliser 15 milliards de boisseaux ce qui représente 814 millions de boisseaux de plus que l’an dernier.

En contrepartie, l’organisme revoit à la hausse la demande du côté de l’alimentation animale et des exportations pour un total de 150 millions de boisseaux également répartie entre les deux. Au final, les stocks de fin passent de 1.242 à 1.408 milliards de boisseaux pour un ratio stocks/utilisation de 9.5% contre 7.9% pour la dernière campagne. On révise également la prévision de prix payé à la ferme qui passe de 5.75 à 5.45 $US/bu.

Ailleurs dans le monde, la production de maïs de l’Argentine est revue à la hausse de 2 millions de tonnes de même que celle de la Chine 5 millions de tonnes. Les stocks mondiaux seraient en hausse de 4% avec un total de 297.6 millions de tonnes.

Maintenant pour le soya, les ajustements apportés sont moins important et différent. Les superficies récoltées passent de 86.7 à 86.4 millions d’acres pour une hausse annuelle de 5%. Toutefois les rendements sont revues en hausse comme pour le maïs en hausse de 0.6 bu/acre avec un rendement anticipé de 50.6 bu/acre. Au final, la production ne se gonfle que de 35 millions de boisseaux seulement avec un total de 4.374 milliards de boisseaux.

Du côté de la demande on prévoit un peu moins de trituration et un peu plus d’exportations laissant ainsi l’utilisation totale à peu près inchangée à 4.389 milliards de boisseaux. Les stocks de fin passent donc à 185 millions de boisseaux, un niveau toujours historiquement bas. Tout comme dans le maïs, le prix moyen à la ferme est revu à la baisse à 12.90 $US/bu contre 10.90 $US/bu au cour de la précédente campagne qui vient à peine de se terminer.

Les stocks mondiaux sont revus en hausse passant de 96.15 à 98.89 millions de tonnes. Cet ajustement s’explique principalement par une révision à la hausse des importations chinoises de 2 millions de tonnes au cours de la dernière campagne ce qui se reflète dans les stocks de fin de la nouvelle car aucun autre changement est à noter.

Pour le bilan du blé américain on peu presque affirmer que c’est une copie de la version du mois d’août. On observe quelques changements mineurs du côté de l’utilisation totale faisant passer les stocks de fin de 627 à 615 millions de boisseaux. On apporte aussi un petit ajustement au chapitre des prix moyens payés à la ferme qui seraient à 6.60 $US/bu contre 5.05 $US/bu l’an dernier.

Sur la scène internationale l’Australie et l’Inde voient l’estimation de leur production revue en hausse de 1.5 millions de tonnes chacune. Alors que celle du Canada est encore une fois revue à la baisse à 23 millions de tonnes seulement contre 35 millions de tonnes il y a un an. Au net, les stocks mondiaux sont revus en hausse avec un total d’un peu plus de 283 millions de tonnes.

Suite à la publication de rapport, les marchés à terme termine la séance d’aujourd’hui en baisse de 0.07 $US/bu pour le maïs à 5.17 $US/bu, en hausse de 0.18 $US/bu pour le soya à 12.89 $US/bu et finalement en baisse de 0.04 $US/bu pour le blé (SRW) à 6.89 $US/bu.