Bon matin,

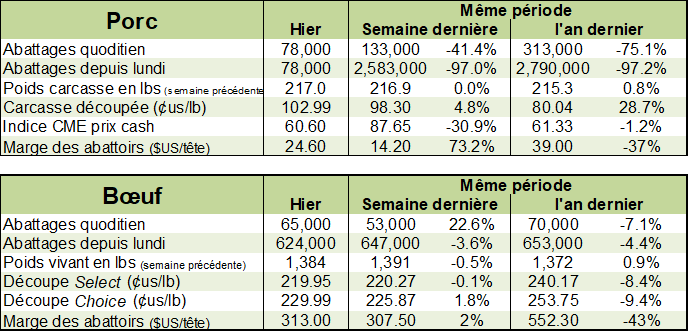

Statistiques d’abattage aux États-Unis

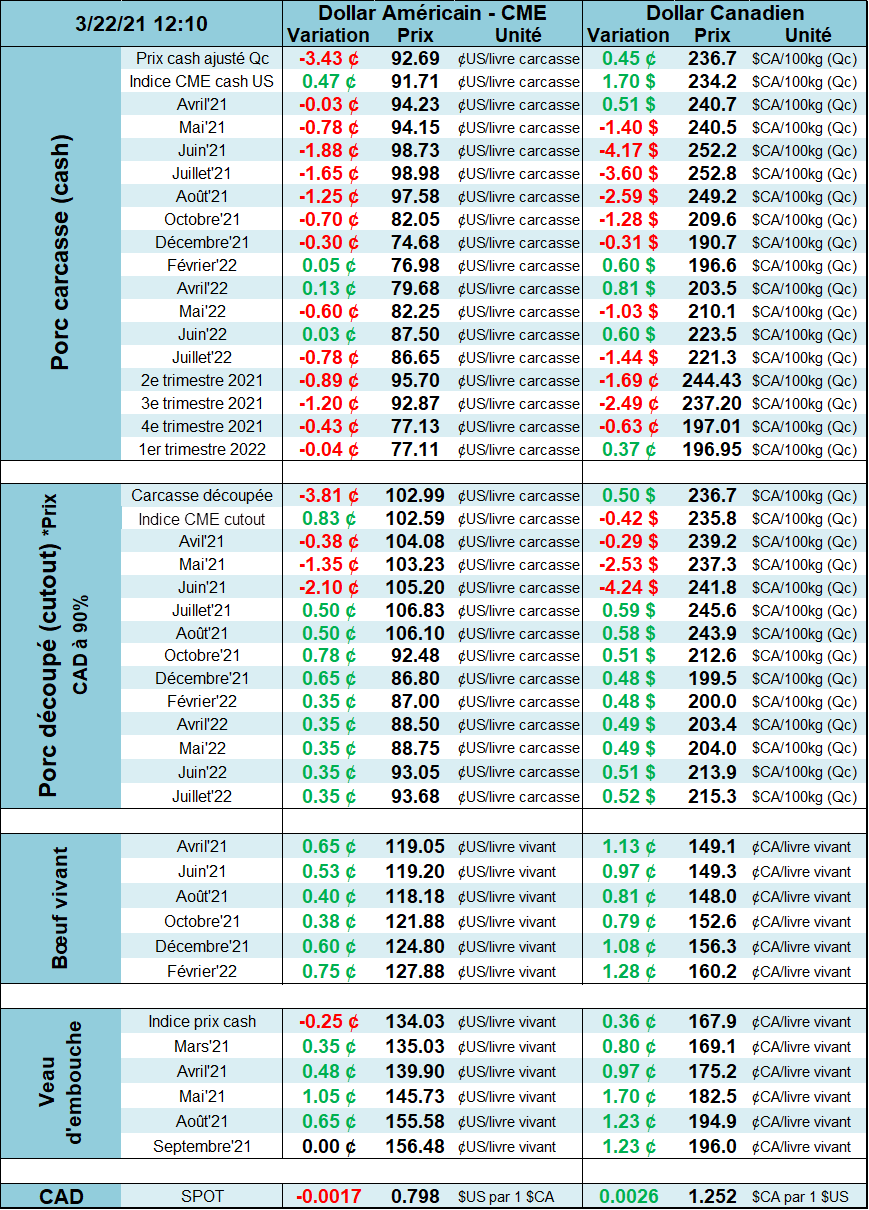

Ce matin, le marché du porc a commencé la journée dans le rouge, frôlant la limite de -3 cents sur les échéances d’été. À midi, les contrats d’été affichaient toujours -1.5 cent de baisse en moyenne. Les vendeurs se sont précipités ce matin, possiblement en prévision des rapports de cette semaine : Cold storage aujourd’hui à 15h00 et le Hogs and Pigs jeudi après-midi.

Techniquement, le prix semble avoir plafonné sur les échéances d’été, mais le cash demeure assez fort. Pour ceux qui détienne encore des positions vendeurs sur avril, il serait à considérer de rouler la position sur une échéance plus loin avant de voir les spreads se resserrer d’avantage. Dans les prochaines semaines, le contrat d’avril va aller s’enligner avec le prix cash ce qui limite le potentiel baissier sur cette échéance alors que les autres contrats vont continuent de fluctuer selon l’appréhension du marché. D’ailleurs, il est intéressant de voir que le contrat de mai se transige en-dessous du prix d’avril ce qui démontre que le consensus du marché est une baisse de prix dans quelques semaines… bien que l’écart est très petite pour l’instant. Cependant, si on apprend cette semaine que les inventaires surgelés se reconstruisent assez vite ou bien que le cheptel de porc américain est plus gros que prévu, on peut s’attendre à voir les prix baisser à Chicago, sauf le mois d’avril.

Prix du CàT de juillet – cents us / lb

Du côté de la Chine, le prix cash continue de baisser pour atteindre son plus bas niveau depuis septembre 2019 à 27 CNY/kg, soit une baisse de 26% depuis le début de l’année. On ce moment, ce n’est pas facile d’obtenir l’heure juste sur le troupeau chinois. D’une part, le ministère de l’agriculture a rapporté une augmentation du cheptel de truies par 1.1 et 1.0% en janvier et février respectivement, ce qui mettrait le cheptel de février à 95% de celui de 2017 (avant PPA). D’autre part, Rabobank parle d’une baisse de 3 à 5% du cheptel de truies par mois depuis décembre (donc une baisse d’environ 10 à 15% depuis le début de l’année). Aussi, la firme de consultation chinoise Yongyi chiffre la baisse du cheptel de -5.0% en janvier et -4.7% en février. Qui dit vrai!?

Au moins, les analystes s’entendent pour dire que le cheptel est sur la voie de la reconstruction et que la production va continuer d’augmenter, mais à une croissance moindre à cause des problèmes de maladie. Si on revient au prix cash, c’est donc dur à dire si le prix baisse à cause du retour à la normale de la production chinoise ou c’est parce que des éleveurs précipitent leurs livraisons par peur de tout perdre à cause de la PPA.

Prix cash du porc en Chine – CNY/kg

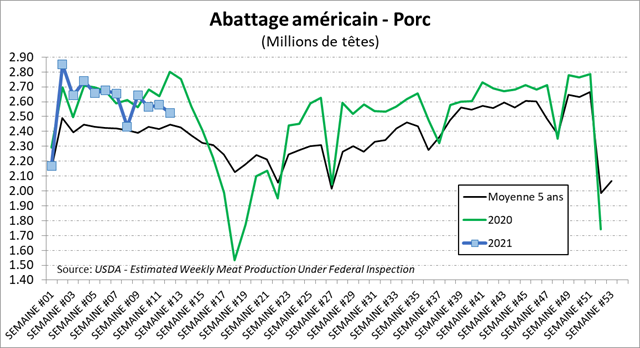

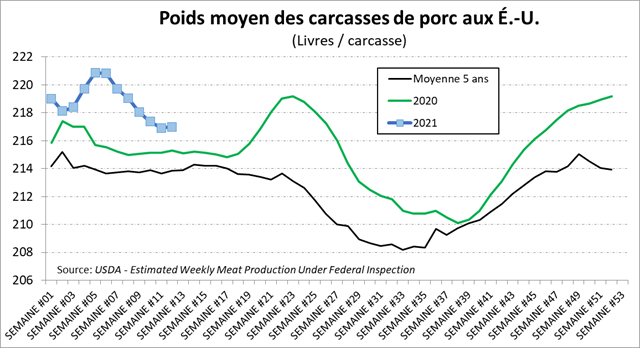

La semaine dernière, les abattages étaient nettement en dessous du volume de l’an dernier, mais ça va devenir de plus en plus difficile d’avoir une idée claire de l’offre de porc en comparant avec 2020 à cause des perturbations que la COVID aura causée sur les données de 2020. Somme toute, les abattages de la semaine dernière demeure relativement faibles avec 2.52 millions têtes, en baisse de 9.8% versus l’an dernier. On voit que l’offre de viande de porc est limitée pour l’instant ce qui s’illustre bien dans les prix cash et cutout. Le poids demeure élevé à 217 lbs/carcasse, mais ça ne compense pas pour la baisse des abattages. La production hebdomadaire a atteint 547.7 millions lbs.

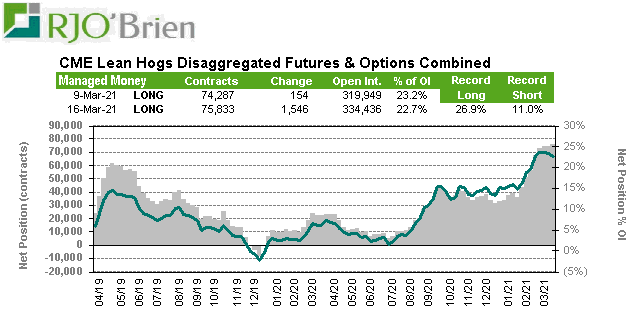

Concernant la position des spéculateurs, entre le 10 et 16 mars, ils ont ajouté 1,546 contrats en achat. Même si leur position est plus grosse qu’avant, elle est plus modeste relativement au marché : elle est passée de 23.2% à 22.7% des contrats existants en raison que les vendeurs (éleveurs) prennent de plus en plus de positions. Ils existent donc plus de contrats existants à Chicago (334,000 vs 320,000 contrats).

Bonne journée

GABRIEL JOUBERT-SEGUIN, M.SC, CFA, CAIA

Stratège de Marché / Market Strategist

Trading desk: (514) 218-6888

Mobile: (514) 449-8993

Fax: (514) 932-7340

R.J. O’Brien & Associates Canada Inc

1250 Boul René Lévesque Ouest, Bureau 4120

Montréal, Québec H3B 4W8

www.rjobrien.ca

Avertissement : Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l’auteur(s) et ne sont pas nécessairement partagés par R.J. O’Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu’à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d’informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O’Brien & Associés Canada Inc. est un membre de l’Organisme Canadien de Réglementation du Commerce des Valeurs Mobilières (OCRCVM) et le Fonds Canadien de Protection des Épargnants (FCPE).